炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:钟正生经济分析

核心观点

事项:2024年10月12日,国新办邀请财政部部长蓝佛安等召开新闻发布会。

一、 确保完成全年预算目标。蓝部长指出“在这里我可以负责任地告诉大家,中国财政有足够的韧劲,通过采取综合性措施,可以实现收支平衡,完成全年预算目标”。市场对完成全年预算目标的疑虑在于,以当前财政收入增长形势推测,全年一般公共预算收入将比年初预算少近1.3万亿。要实现收支平衡、完成一般公共预算目标,有两条路径:一是,从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金。这三点财政部本次都有提及,其中明确的就是地方政府结存限额的4000亿,发行后再从政府性基金预算全部或部分调入一般公共预算。二是,扩大赤字规模。2023年末,国债余额距离限额还有8300亿结存、地方一般债余额距离限额还有6800亿结存、地方专项债余额距离限额还有7500亿结存。在不调整预算赤字的情况下,再动用国债或地方一般债共8000-9000亿结存,即可实现目标。这是仅考虑实现硬性一般公共预算目标,今年财政收支更大的缺口在于政府性基金预算。按照当前增速外推,全年政府性基金收入缺口为近1.5万亿。结合“中央财政还有较大的举债空间和赤字提升空间”来看,后续全国人大调整预算或为大概率事件,增发国债规模可能在1.5-2.5万亿范围(政府性基金收入缺口1.5万亿+或不动用上述往年结存8000-9000亿)。

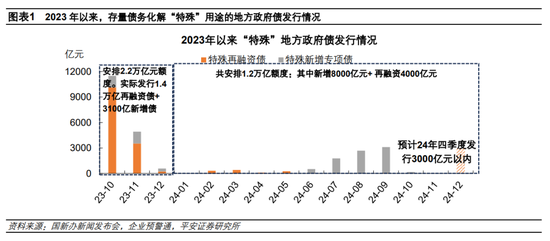

二、加力支持地方化解政府债务风险。这是本次发布会最大的亮点所在。第一,年内已安排的“特殊再融资债”仍有近3000亿元发行空间。据新闻发布会介绍,2024年已安排用于化债的地方政府债资金达到1.2万亿,其中盘活限额的“特殊再融资债”规模在4000亿元左右。据企业预警通统计,截至10月12日,年内“特殊新增专项债”已发行规模约8210亿元,基本达到预定目标;“特殊再融资债”已发行规模约1133亿元,年内剩余待发行额度不足3000亿元。第二,为支持债务化解,地方政府债务限额将一次性调增。结合地方政府隐性债务存量和前期化债规模,我们预计,本次地方政府债务限额一次性调增的规模上限在10万亿元左右,低于2015-2018年的12.2万亿。因地方政府存量债务化解进程在2023年底过半,在2024年至2027年底需要化解的隐性债务余额预计在10-15万亿元。就下限而言,我们预计地方政府债务限额一次性调整规模不低于5万亿元。这主要是基于,2023年7月以来已安排的、用于化债的地方政府债务限额已经达到3.4万亿,财政部新闻发布会上“较大规模”、“近年来出台的支持化债力度最大”的表述暗含了相比此前的加力空间。第三,“以2023年为例,基层“三保”支出约占可用财力的五成左右,如果再加上其他的刚性支出,占可用财力的八成左右”,已占据地方较多精力。本次“大大减轻地方化债压力后,可以腾出更多的资源发展经济”。

三、 支持推动房地产市场止跌回稳。蓝部长指出“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳”。其中最重要的是:允许专项债券用于收购存量商品房作为各地的保障性住房。此前商品房收储的一大痛点在于项目成本收益难以平衡。9月24日央行宣布将3000亿元保障性住房再贷款政策中中国人民银行出资的比例,由原来的60%提高到100%,从而将商业银行提供资金的成本降低到等于再贷款利率1.75%,若再加上1.5%的息差,则项目成本约为3.25%。本次允许专项债提供资金后,考虑到1-8月地方专项债平均发行利率为2.4%,则可能将项目综合成本下拉到3%以内,与2%左右的租金回报率更加接近。商品房收储政策的可行性将得到提升,从而能够有力促进房价止跌回稳。当然,除了资金的价格,资金的规模也非常重要,我们估算房地产收储实现有效库存去化或需2万亿量级资金,这就需在地方专项债额度中统筹考虑。

四、 除却前述措施,财政部新闻发布会还有两项重要举措值得关注。一是,发行特别国债,支持国有大型商业银行补充核心一级资本。这属于财政与货币相结合的政策,其用意在于,增强国有大行的风险抵御能力,增强其信贷投放能力,也有助于充分发挥国有大行在地方政府债务化解中的重要作用。在商业银行净息差显著收窄的情况下,补充商业银行资本金也间接为货币政策进一步降息拓宽了空间。可兹参考的案例是,2020年以来我国累计安排5500亿元专项债额度用于中小银行资本补充;1998年我国曾发行2700亿特别国债,所筹集的资金拨补国有大行资本金。二是,加大对重点群体的支持保障力度。在市场关注的财政补贴促进消费方面,财政部着眼点还是在于困难群众、学生、老年人等重点群体,财政在促消费方面还有待迈出更大步伐。

2024年10月12日,国新办邀请财政部部长蓝佛安等介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。会上财政部介绍了将在近期陆续推出的一揽子增量政策举措,为当前中国经济稳增长注入强劲信心。

一

确保完成全年预算目标

蓝部长指出“预计全国一般公共预算收入增速不及预期”“在这里我可以负责任地告诉大家,中国财政有足够的韧劲,通过采取综合性措施,可以实现收支平衡,完成全年预算目标”。

市场对完成全年预算目标的疑虑在于:1-8月全国公共财政收入增速仅为-2.6%,按照这一增速外推至全年,则全年一般公共预算收入为21.1万亿,比年初一般公共预算收入要少近1.3万亿。要实现收支平衡、完成一般公共预算的目标,有两条路径:

一是,从预算稳定调节基金(本次“指导地方依法依规使用预算稳定调节基金等存量资金”)、政府性基金预算(本次“从地方政府债务结存限额中安排了4000亿元”)、国有资本经营预算调入资金(本次“鼓励有条件的地方盘活闲置资产,加强国有资本收益管理”)。这三点财政部本次都有提及,其中明确的就是地方政府结存限额的4000亿,发行后再从政府性基金预算全部或部分调入一般公共预算。

二是,根据《国务院关于2023年度政府债务管理情况的报告》,2023年末,国债余额距离限额还有8300亿结存、地方一般债余额距离限额还有6800亿结存、地方专项债余额距离限额还有7500亿结存。本次宣布地方专项债动用4000亿,在不调整预算赤字的情况下,再动用国债或地方一般债共8000-9000亿结存,即可实现目标。

这是仅考虑实现硬性一般公共预算目标,今年财政收支更大的缺口在于政府性基金预算:1-8月全国政府性基金收入增速仅为-21.1%,外推至全年,则全年政府性基金收入将比年初政府性基金预算收入少近1.5万亿。而按照当前增速外推,全年政府性基金支出将比年初预算少近3.5万亿,考虑到“后三个月各地共有2.3万亿元专项债券资金可安排使用”,也意味着1.2万亿的预算缺口。因此,结合“中央财政还有较大的举债空间和赤字提升空间”来看,后续全国人大调整预算或为大概率事件,增发国债/地方债规模可能在1.5-2.5万亿范围(政府性基金收入缺口1.5万亿+可能不动用上述往年结存8000-9000亿)。

二

加力支持地方化解政府债务风险

这是本次发布会最大的亮点所在。

第一,年内已安排的“特殊再融资债”仍有近3000亿元发行空间。从新闻发布会表述看,2024年已安排用于化债的地方政府债资金达到1.2万亿,其中盘活限额的“特殊再融资债”规模在4000亿元左右。“2024年以来,经履行相关程序,财政部已经安排了1.2万亿元债务限额支持地方化解存量隐性债务和消化政府拖欠企业账款”。“今年利用债务结存限额,向地方下达了4000亿元的债务限额,用于补充综合财力”。据企业预警通统计,截至10月12日,年内“特殊新增专项债”已发行规模约8210亿元,基本达到预定目标;“特殊再融资债”已发行规模约1133亿元,年内剩余待发行额度不足3000亿元。

第二,为支持债务化解,地方政府债务限额将一次性调增。我们预计总体规模可达到5万亿到10万亿,地方政府债债务限额的调增或用于发行置换债券。“拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。需要强调的是,这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”。

首先,回顾新《预算法》实施后的几轮化债规模,在2015-2018年、2019年、2020-2022年三轮中,地方隐性债务的置换金额分别为12.2万亿、1579亿、11170亿;2023年7月以来,财政部安排的用于债务化解的地方政府债务限额共计3.4万亿(“中央财政在2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度,支持地方特别是高风险地区化解存量债务风险和清理拖欠企业账款等”)。

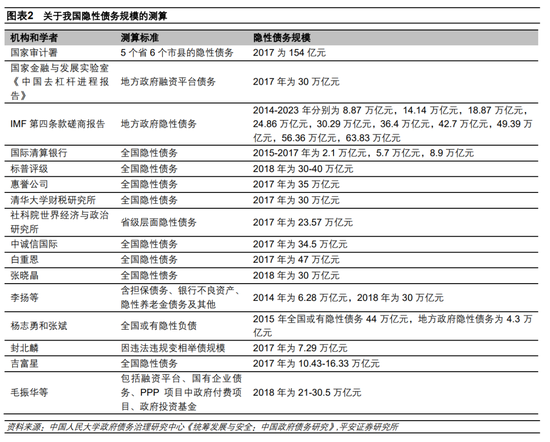

其次,地方政府隐性债务化解已取得一定成效。“截至2023年末,全国纳入政府债务信息平台的隐性债务余额比2018年摸底数减少了50%”。而在2018年8月,27号文《关于防范化解地方政府隐性债务风险的意见》中要求地方政府在5-10 年内化解隐性债务。参考《统筹发展与安全:中国政府债务研究》一书的整理汇总,我们预计2018年财政部摸排的全国隐性债务余额在20-30万亿元。例如,IMF测算的2018年地方政府隐性债务规模在30.29万亿;标普评级测算的2018年全国隐性债务规模为30-40万亿元;毛振华等人测算的2018年地方政府隐性债务规模在21-30.5万亿;社科院国家金融与发展实验室、清华大学财税研究所测算的2017年末地方政府隐性债务规模都在30万亿元左右;李扬等人、张晓晶测算的2018年末全国隐性债务规模也在30万亿元左右。

最后,结合地方政府隐性债务的存量和前期规模,我们预计,本次地方政府债务限额一次性调整的规模上限在10万亿元左右,低于2015-2018年的12.2万亿。因地方政府存量债务化解进程在2023年底过半,在2024年至2027年底需要化解的隐性债务余额预计在10-15万亿元。就下限而言,我们预计地方政府债务限额一次性调整规模不低于5万亿元。这主要是基于,2023年7月以来已安排的、用于化债的地方政府债务限额已经达到3.4万亿,财政部新闻发布会上“较大规模”、“近年来出台的支持化债力度最大”的表述暗含了相比此前的加力空间。

第三,如何理解地方政府债务化解与稳增长的关系?2023年以来,地方政府持续面临减收,完成基层“三保”和刚性支出已占据较多精力。据财政部新闻发布会“以2023年为例,基层“三保”支出约占可用财力的五成左右,如果再加上其他的刚性支出,占可用财力的八成左右”。同时,隐性债务化解加速推进,再度占用地方有限的财政资源,因而制约着地方财政支持稳增长的空间。新闻发布会表示“这无疑是一场政策及时雨,大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心”。

三

支持推动房地产市场止跌回稳

蓝部长指出“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳”。财政一定规模的支持将是对房地产市场止跌回稳的关键一环。

其中最重要的是:允许专项债券用于收购存量商品房作为各地的保障性住房。此前商品房收储的一大痛点在于项目成本收益难以平衡。9月24日央行宣布将3000亿元保障性住房再贷款政策中中国人民银行出资的比例,由原来的60%提高到100%,从而将商业银行提供资金的成本降低到等于再贷款利率1.75%,若再加上1.5%的息差,则项目成本约为3.25%。本次允许专项债提供资金后,考虑到1-8月地方专项债平均发行利率为2.4%,则可能将项目综合成本下拉到3%以内,与2%左右的租金回报率更加接近。预计商品房收储政策的可行性将得到提升,从而能够有力促进房价止跌回稳。当然,除了资金的价格,资金的规模也非常重要,我们在前期报告《对地产新政的三个考量》中估算房地产收储实现有效库存去化或需2万亿量级资金,这就需要在地方专项债额度中统筹考虑。

此外,本次财政还提出:1)优化调整保障性安居工程补助资金,适当减少新建规模,支持地方更多通过消化存量房的方式来筹集保障性住房的房源。这部分资金的体量相对没那么大,财政部指出“近三年,中央财政共安排了保障性安居工程补助资金2124亿元”,但也是必要且适当的调整方向。2)除了已实行的“卖旧买新”换购住房阶段性个人所得税退税政策,还将“抓紧研究明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策”,从税收层面支持房地产市场止跌回稳。

四

支持国有大行补充资本,关注重点群体

除却前述措施,财政部新闻发布会还有两项重要举措值得关注。

第一,发行特别国债,支持国有大型商业银行补充核心一级资本。这属于财政与货币相结合的政策,其用意在于,增强国有大行的风险抵御能力,增强其信贷投放能力,也有助于充分发挥国有大行在地方政府债务化解中的重要作用。在商业银行净息差显著收窄的情况下,补充商业银行资本金也间接为货币政策进一步降息拓宽了空间。在新闻发布会上,财政部强调“统筹推进、分期分批、一行一策”的思路,并未点名支持规模。可兹参考的案例是,2020年以来我国累计安排5500亿元专项债额度用于中小银行资本补充(综合央行《中国金融稳定报告(2021)》及财政部《2022年上半年中国财政政策执行情况报告》数据,2020年、2021年、2022年财政部安排用于支持中小银行补充资本的新增专项债额度分别为2000亿元、1500亿元、2000亿元,该额度当前未使用完毕可以结转到下一年);1998年我国曾发行2700亿特别国债,所筹集的资金拨补国有大行资本金。

第二,加大对重点群体的支持保障力度。在市场关注的财政补贴促进消费方面,财政部的着眼点还是在于困难群众、学生、老年人这几类重点群体,包括:“今年国庆节前,还向特困人员、孤儿等生活困难群众发放了一次性生活补助”;“下一步还将针对学生群体加大奖优助困力度”;“2024年进一步提高了城乡居民基础养老金最低标准,是历次提标调增幅度最大的”。财政在促消费方面还有待迈出更大步伐。

风险提示:稳增长政策效果不及预期,海外经济金融风险超预期,国际地缘政治局势不确定等。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王旭

发表评论