在A股阶段性收紧IPO节奏,蜂巢能源、沃太能源、力高新能等多家储能企业IPO终止,正力新能、双登集团等纷纷“转战”港交所的背景下,储能系统龙头企业再闯关科创板。

10月11日,上海证券交易所发布公告,北京海博思创科技股份有限公司(以下简称“海博思创”)科创板IPO,将于10月17日上会审核。

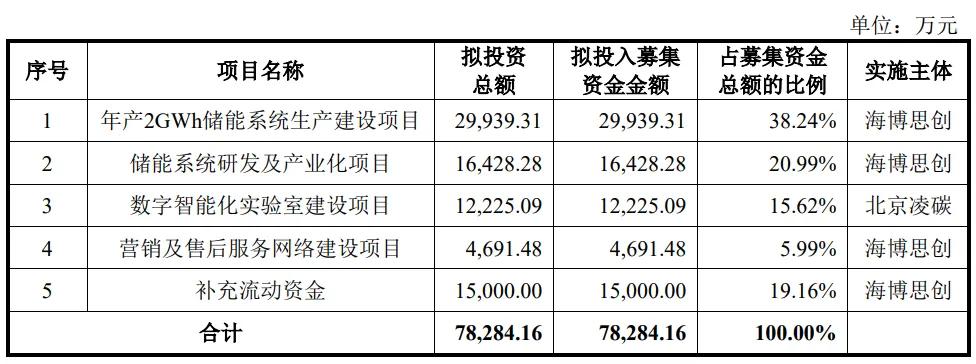

海博思创拟募资7.82亿元,用于年产2GWh储能系统生产建设项目、储能系统研发及产业化项目、数字智能化实验室建设项目、营销及售后服务网络建设项目及补充流动资金。

自去年6月20日,正式向上交所递交上市申请并获得受理以来,海博思创经历了交易所两轮问询,包括产品技术、市场竞争、客户稳定性、收入确认、电芯采购、成本与毛利率、子公司及关联交易等多个方面。

巧合的是,今年6月19日,证监会发布了《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》,强化科创板硬科技地位,提高了上市门槛。

在储能IPO收紧的情况下,海博思创能否通过10月17日的大考,成功上市?

■ “硬科技”成色几何?

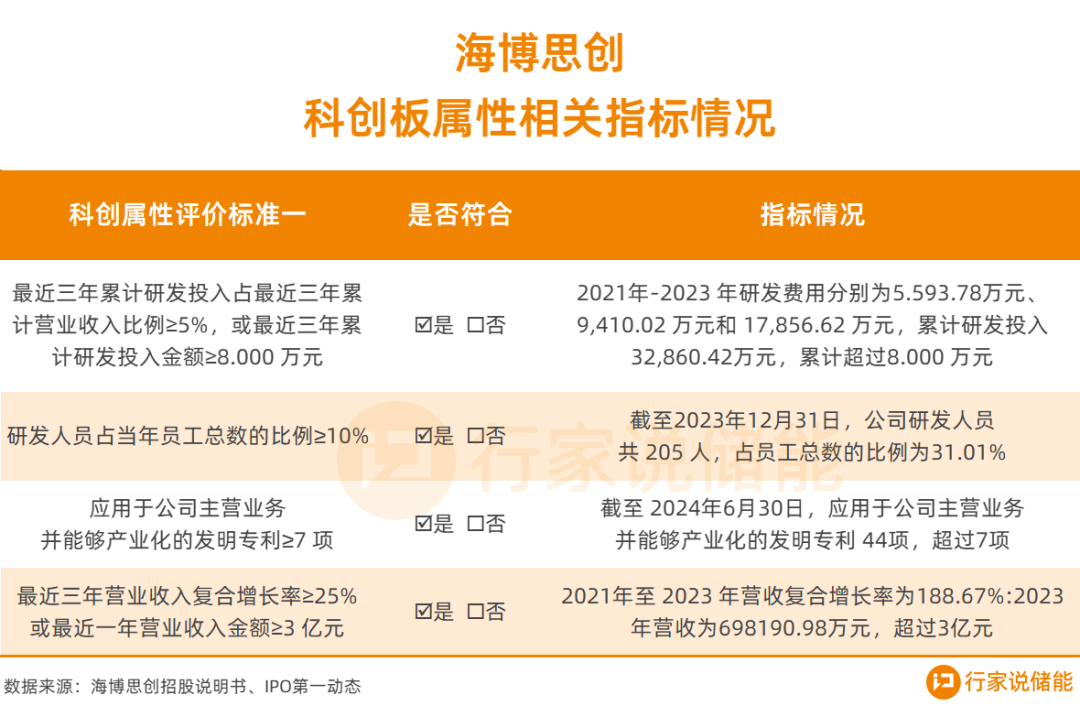

根据科创板属性相关指标情况来看,海博思创在研发投入、研发人员占比、发明专利数量、营收情况基本符合科创板要求。

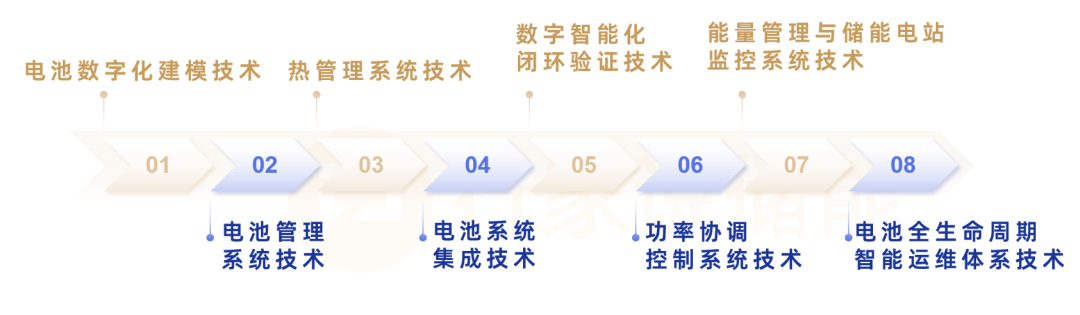

先来看一下,海博思创的“硬科技”属性。据其招股书显示,截至2024年6月30日,作为国家级“专精特新”小巨人企业和国家级高新技术企业,海博思创取得了138项专利(62项发明专利)及 154 项软件著作权等知识产权成果,形成了 8 大核心技术模块和 28 项核心技术。

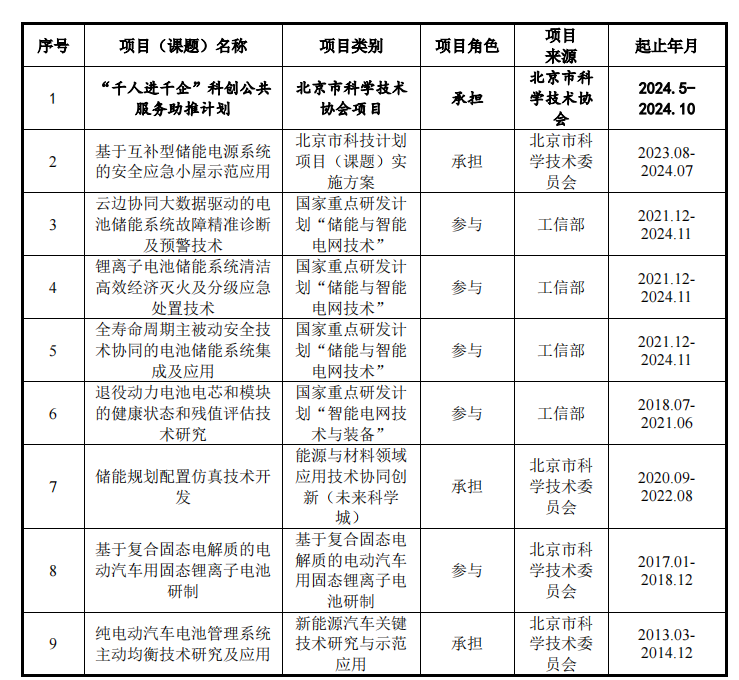

值得注意的是,海博思创还参与了国家重点研发计划“储能与智能电网技术”和“智能电网技术与装备”项目的 4 项课题、参与北京市科学技术委员会的“能源与材料领域应用技术协同创新(未来科学城)”和“基于复合固态电解质的电动汽车用固态锂离子电池研制”等多项课题研发。

进行家群,加岑希Cindy微信:18022399258

■ 增速超86%!上半年销量4.47GWh

自2011年成立以来,海博思创专注于储能系统领域十余年,经历了储能行业从示范应用期到产业规模化发展的全过程。

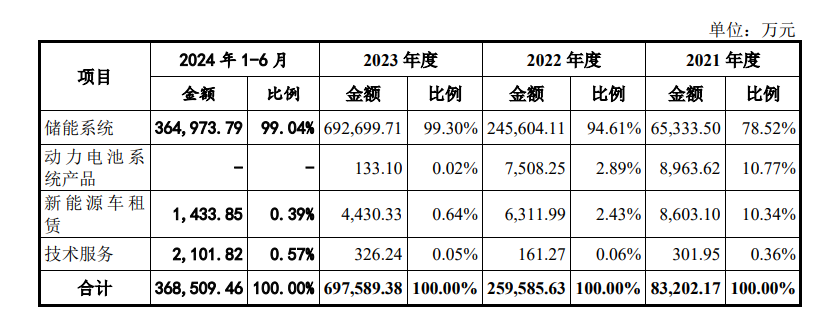

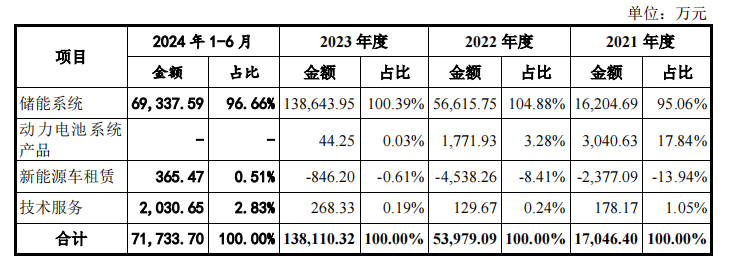

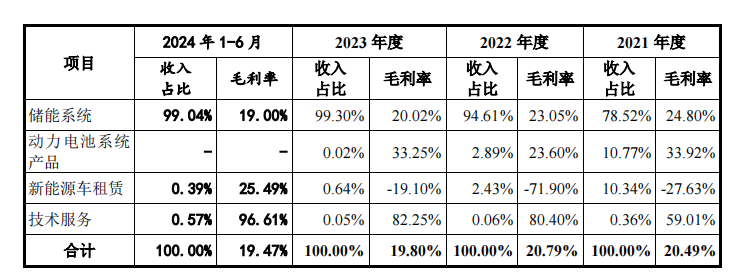

具体来看,据招股说明书显示,2021 年度至 2024 年 1-6 月,海博思创储能系统的销售占比由 78.52%上升至 99.04%。

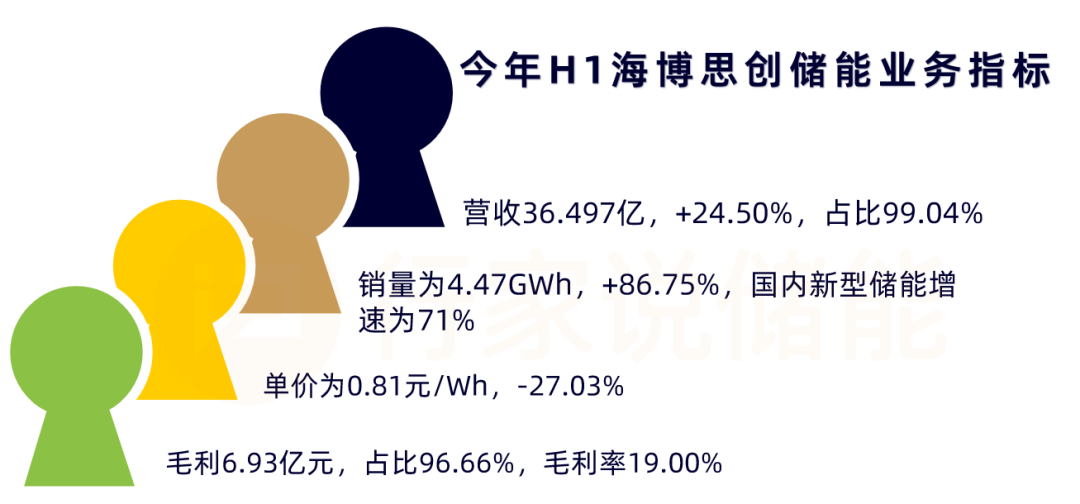

海博思创表示,2021-2023年的储能系统收入年均复合增长率达到225.62%;2024年1-6月储能系统收入达36.497亿元,较 2023 年同期增长 24.50%,增速高于阳光电源等同行业可比公司。

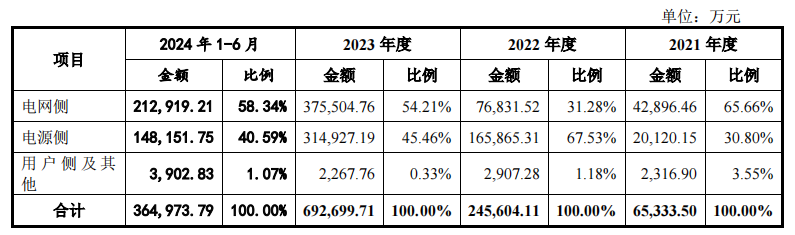

今年上半年,海博思创电网侧、电源侧储能系统收入分别约为 21.29亿、14.82亿,分别占当期储能系统收入的58.34%、40.59%,分别较去年同期增长 28.82%、16.15%。

海博思创储能系统应用场景收入及占比情况(图表源于招股说明书)

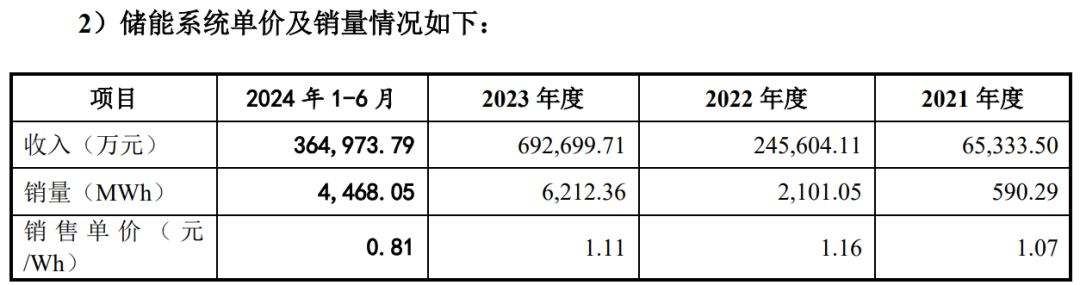

今年上半年,海博思创储能系统销量为4.47GWh,同比增长86.75%,销量增速高于国内新型储能新增装规模同比71%的增速。

海博思创储能系统单价及销量情况(图表源于招股说明书)

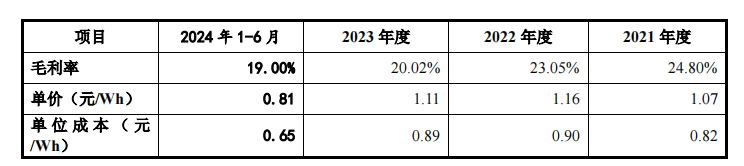

受电芯等原材料采购价格波动的影响,海博思创储能系统销售单价呈现先上升后下降的趋势,今年1-6月储能系统单价为0.81元/Wh,相比去年同期下降了27.03%。

报告期内,海博思创储能系统业务的毛利分别为 1.62亿元、5.66亿、13.86亿元和6.93亿元,占主营业务毛利的比重分别为95.06%、104.88%、100.39%和 96.66%。

海博思创储能系统业务毛利情况(图表源于招股说明书)

海博思创储能系统业务的毛利率分别为24.80%、23.05%、20.02%及 19.00%。

海博思创主营业务毛利率情况(图表源于招股说明书)

海博思创表示,2024 年1-6 月,行业内储能电芯价格及储能系统价格仍存在一定幅度的下降,发行人储能系统单价及单位成本同步有所降低,毛利空间有所压缩,因此较 2023 年度毛利率水平略有下降。

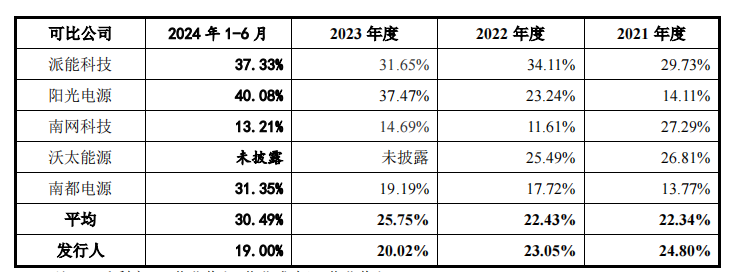

与同行业可比公司相比,海博思创毛利率略高于南网科技,处于同行业可比公司毛利率区间范围内。由于同行业可比公司具体产品类型、应用领域、发展阶段、市场区域存在区别,因此不同公司之间毛利率存在一定的差异。

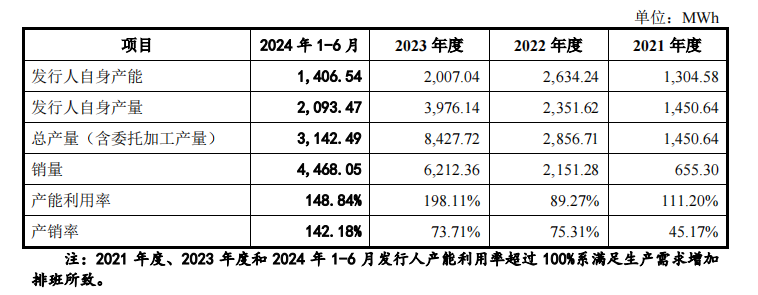

从产能利用率来看,报告期内,海博思创产能利用率分别为 111.20%、89.27%、198.11%和 148.84%。2024 年 1-6 月,产能利用率较 2023 年半年度同期 170.04%有所下降,主要为海博思创新增产线还处在生产线调整、新设备调试阶段,导致短期内产能未能完全释放。

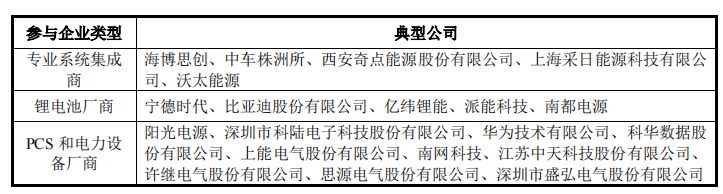

■ 竞争性压力将增大?

从行业竞争格局来看,海博思创作为专业系统集成商,面临着向系统集成模式转型的锂电池厂商、PCS和电力设备厂商的竞争和压力。

相比较锂电池、PCS和电力设备厂商的资源积累和产品制造优势,以海博思创为代表的专业系统集成商,不仅具备储能系统整套解决方案能力,可以提出契合下游客户需求的储能系统解决方案。基于这样的技术能力和优势,海博思创2020年以来中标参与了三塘湖 1,000MWh 储能项目、阜阳 600MWh 独立储能项目、黄台 200MWh 储能电站项目、阿克苏 700MWh 储能项目等多个有代表性大型项目的储能设备供应。

随着市场参与者逐渐增多,加上宁德时代、阳光电源、中车株洲所的强势崛起,以海博思创为代表的专业系统集成商的竞争性压力也将逐渐增大。对此,海博思创认为,需要全力提升产品的综合性能、降低生产成本、增强市场开拓能力,进一步巩固和提升竞争优势。

(转自:行家说储能)

海量资讯、精准解读,尽在新浪财经APP

发表评论