文/董秀成 对外经济贸易大学中国国际碳中和经济研究院执行院长,《中国石油企业》

从全球石油供应和消费格局来看,石油是一个天然的生产能力和消费能力严重不匹配的能源品种,供需格局失衡必然导致贸易格局失衡。

一、全球石油贸易格局不断演变

从分区域来看看,全球主要石油出口地区是中东、独联体和非洲,主要石油进口地区是欧洲和亚太地区。

石油,这能源瑰宝,从其供应与消费格局来看,仿佛是一位承载着生产与消费能力严重不匹配的艺术家,其供需失衡的画卷,必然引发贸易格局的错综复杂。

放眼全球,中东、独联体和非洲是石油的主要出口地,而欧洲与亚太地区则是主要的石油进口地,如同画家挥洒色彩,将石油贸易版图在苏伊士运河的两边划分开来,一边是大西洋贸易平衡格局的壮丽,一边是东西流向石油贸易平衡的温情。

在大西洋石油贸易画卷上,主要表现在北美、中南美的石油生产与欧洲的石油消费之间的和谐共处,如同油画中的色彩交融,石油贸易在此区域内自然流动。

而在东西流向的石油贸易画卷上,则是以亚太地区为石油进口为主导,与中东石油产地形成主要的石油贸易关系,并与美洲、独联体和西北非等形成石油贸易的辅助关系,如同画卷中的明暗对比,既突出重点又不失整体和谐。

在过去几十年,全球石油贸易格局演变的最大特征是石油贸易重心东移,如同画卷中的色彩渐变,关键因素在于全球石油消费重心由西向东转移。

在20世纪50-70年代,欧美地区是全球最主要的石油消费区域,全球石油贸易主要集中在大西洋区域,中东石油主要出口区域是欧洲,还有部分出口到美国。

在20世纪70年代初期,虽然中东地区对日本石油出口快速增长,但是西欧地区仍然是中东地区的主要石油出口地。

在20世纪90年代以后,中东石油主要出口区域转移到开始逐渐由欧美转向亚太地区,并且随着亚太经济高速发展,尤其是到20世纪90年代中期以后,中东地区石油出口到亚太地区的份额超过了一半。

在此之后,随着中国经济快速发展,亚太地区石油消费持续攀升,中东出口到亚太地区的石油市场份额提高到70%以上,而且非洲、中南美洲和独联体地区出口到亚太地区的石油份额也开始快速增长。

合作、咨询、交易:微信:energyinsider;邮箱[email protected]

在俄罗斯-乌克兰冲突爆发后,全球石油贸易画卷再度被重绘,主要原因是西方国家对俄罗斯实施异常严厉的能源制裁,俄罗斯不得不调整石油出口流向,减少向西方国家出口,增加向亚太地区出口。

二、全球石油出口格局区域化特征明显

全球石油资源分布犹如星辰大海,高度不均衡赋予了独特的特征,进而推动石油贸易这个宏大的篇章,在世界能源舞台上演绎。

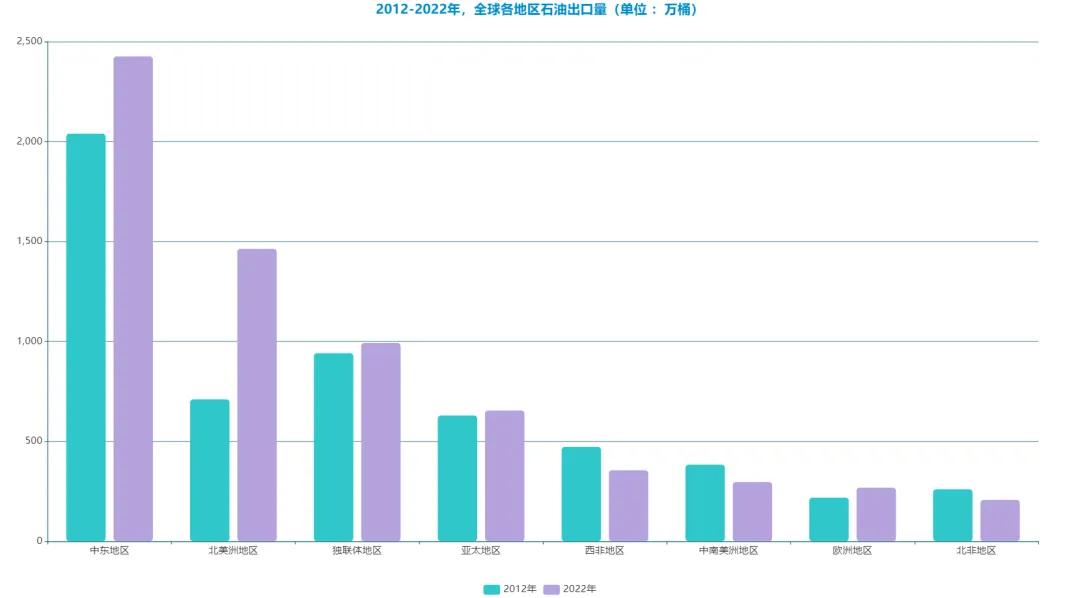

在2012-2022年期间,全球石油贸易平稳或稳步增长,由5670.6万桶/日跃升到6881.5万桶/日,如同繁星在夜空中划过,描绘出一幅波澜壮阔的画卷。

中东地区,珍珠之海,波光粼粼,石油出口量犹如明珠逐日成长,由2039万桶/日攀升到2426万桶/日,增加了18.98%;在全球石油出口量中的比重,由35.96%微降到35.26%。

北美洲地区,石油出口量如同熊熊烈火般燃烧,由710万桶/日跃升到1463万桶/日,增加了105.97%;在世界石油出口量中的比重,也由12.53%快速提升到21.26%,提升了8.73个百分点,象征着勃勃生机和活力。

独联体地区,石油出口量稳步增长,如同冰河渐融,由941万桶/日缓慢增加到992万桶/日,增加了5.36%;然而,在全球石油出口量中的比重却由16.61%下降到14.42%,下降了2.19个百分点。

亚太地区,石油出口量稳步增长,由629万桶/日增加到654万桶/日,增加了3.95%;不过,在全球石油出口量中的比重却有11.11%下降到9.52%,下降了1.59个百分点。

西非地区,石油出口量如同潮水退去,由472万桶/日下降到355万桶/日,减少了24.7%;在全球石油出口量中的比重也由8.33%下降到5.17%,下降了3.16个百分点。

合作、咨询、交易:微信:energyinsider;邮箱[email protected]

中南美洲地区,石油出口量如同秋叶飘零,由383万桶/日下降到296万桶/日,减少了22.74%;在全球石油出口量中的比重也由6.75%下降到4.3%,下降了2.45个百分点。

欧洲地区,石油出口量稳步增长,由218万桶/日增加到268万桶/日,增加了23.06%;在全球石油出口量中的占比由3.85%提高到3.90%,微增了0.05个百分点。

北非地区,石油出口量如同沙漏中的沙子缓缓滑落,由260万桶/日下降到207万桶/日;在全球石油出口量中的比重也由4.59%下降到3.01%,下降了1.58个百分点。

由上分析可知,全球石油出口主要集中在中东、北美、独联体和亚太,2022年上述地区石油出口量全球占比高达80.46%。

三、全球石油进口国别高度集中

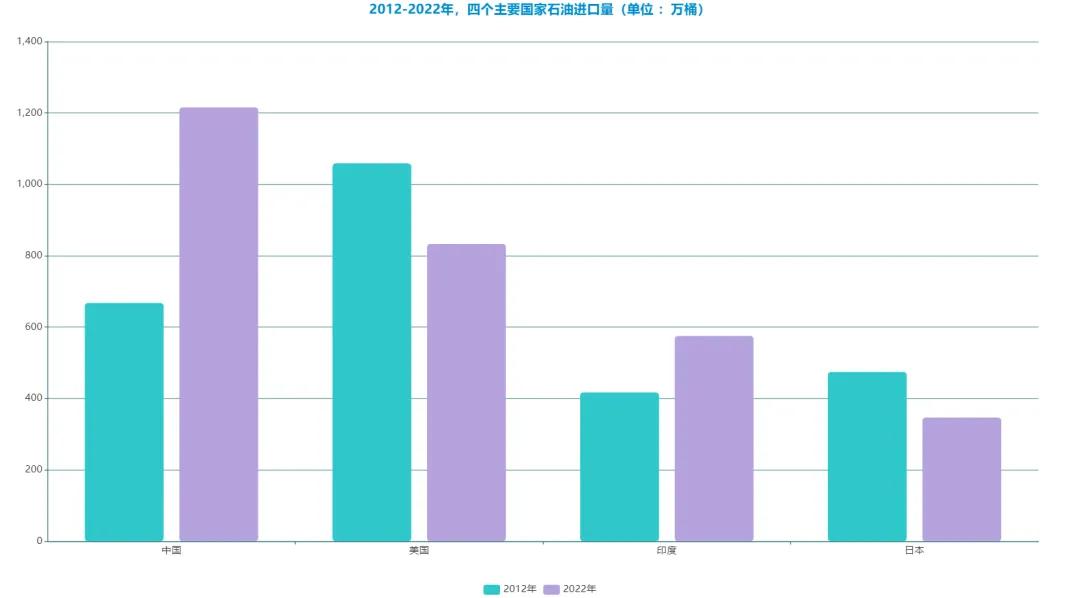

在2012-2022年期间,世界石油进口舞台上,有四个国家成为主角。

中国,好像一位宏大的舵手,挥动油轮,载着满舱石油,航行在广袤无垠的海域。石油进口量如同涌动的浪潮,由667.5万桶/日激增到1215.6万桶/日,增加了82.11%;在全球石油进口量中的占比由11.77%提高到17.66%,提高了5.89个百分点。石油进口增长速度之快,映衬着大国之崛起,迅速而猛烈。

美国虽然舵手的姿势不变,但石油进口量却稳步下滑,由1058.7万桶/日减少到833.0万桶/日,减少了21.32%;在全球石油进口量中的占比由18.67%下降到12.10%,下降了6.57个百分点。像日落之城中年岁悠长的老建筑,石油进口量仿佛被历史大潮缓缓侵蚀。

印度步伐稳健,如同夏日阳光洒油轮上,石油进口量由416.8万桶/日增加到575.2万桶/日,增加了38.00%,如同一首欢快的歌谣,充满生机与活力;在全球石油出口量中的占比由7.35%提高到8.36%,提高了1.01个百分点。

日本石油进口量,如同秋天落叶,缓缓飘落,由474.3万桶/日减少到346.5万桶/日,减少了26.94%;在全球石油进口量中的占比由8.36%下降到5.04%,下降了3.32个百分点,即便如此,数字也像一片美丽的秋叶,给世界能源发展涂抹上了深深的色彩。

由以上数据可知,2022年这四个国家石油进口量在全球石油进口量中的比重竟高达43.16%,全球石油进口集中度显露无疑,既充满挑战,也充满机遇。

海量资讯、精准解读,尽在新浪财经APP

发表评论