来源:国元期货研究

尿素节后呈现大幅回调,主要是受基本面的拖累。节后,市场交易逻辑逐渐由宏观转为供需基本面,在尿素供应端变动不大的背景下,由于需求端观望心态渐浓,导致厂家降价收单成效不佳,盘面走出了回落的局面。

后期来看,基本面偏弱将是短期内主要逻辑。伴随着尿素的最大下游农业需求收尾进度逐步推进,工业下游三聚氰胺板、复合肥的开工率表现不佳,因此我们预计尿素很难维持节前的去库局面,尿素2501合约有进一步试探前期低点的预期。

后市需要关注关于尿素出口及化肥储备相关政策变动。

一、行情回顾

上周尿素2501合约持续下滑。截至10月14日,山东尿素市场价格在1790元/吨,尿素2501合约价格在1800元/吨,基差在-10元/吨。

二、基本面分析

2.1

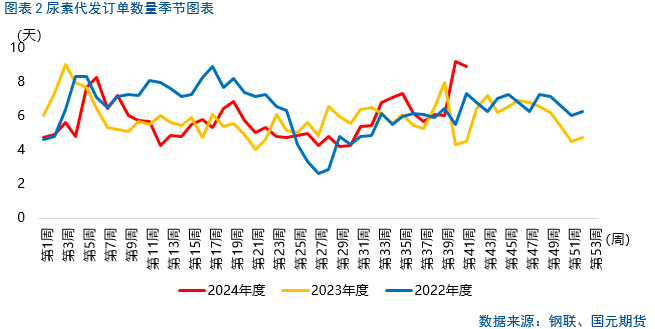

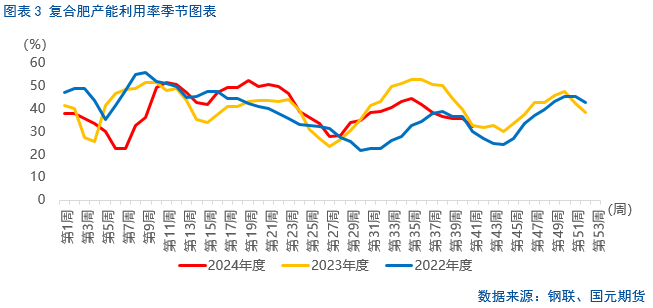

国庆节后尿素需求转弱

国庆节后,尿素需求略有下滑。上周,尿素农业需求维持一般,局部地区存在零星秋肥补仓,但整体用量偏少;工业需求下滑,一方面是农业需求一般,以销定产的复合肥企业产能利用率回落;另一方面,在下游的内外贸易需求少许回落的背景下,包括三聚氰胺在内的板材企业开工率普遍下降,不过同比仍处于近三年高位。截至10月11日,复合肥产能利用率32.33%,环比下滑9.29个百分点;三聚氰胺产能利用率63.65%,环比下滑2.42个百分点。

2.2

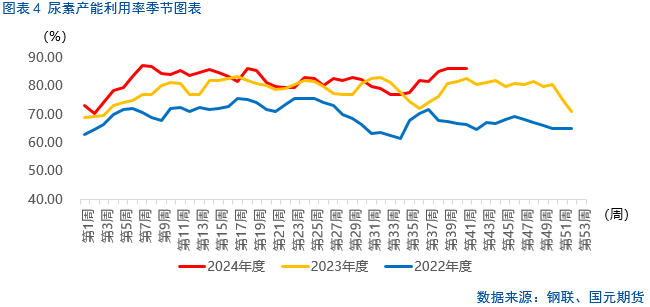

国内尿素高供应压力仍存

上周,尿素供应相对稳定,同比仍居于近三年同期最高位。步入本周,装置检修及复产并存,尿素日产将略有下滑,主要是气制尿素装置产能利用率下滑所致。由于冬季的气制尿素的集中检修还未到来,因此短期内气制尿素装置减产幅度较为有限,供应端维持相对稳定。截至10月10日,国内尿素日均产量 19.24 万吨,较上周期增加0.04万吨。截至10月9日,煤制尿素产能利用率88.59%,环比涨0.92%;气制尿素产能利用率78.98%,环比跌2.13%。

2.3

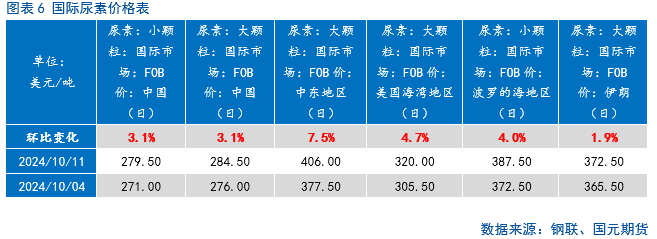

国际尿素价格呈现分化

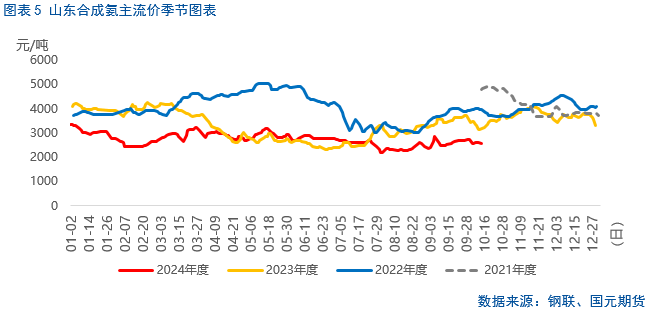

整体来看,在尿素出口法检政策暂未放松的背景下,国际市场尿素波动给内盘的传导有所受限。10月3日,印度拉什特利亚化学品和肥料公司(RCF)的新一轮尿素招标开标。由于国际市场对中东和东南部地区尿素供应的担忧加剧,尿素国际价格上升,东海岸价格较西海岸有所溢价。据统计,到目前为止,印度 RCF 已经获得了超过56万吨的接受量,除了5万吨以外,其余都是以到岸价389美元/吨发往东海岸,这比西岸价有超过24.5美元/吨的溢价水平。

2.4

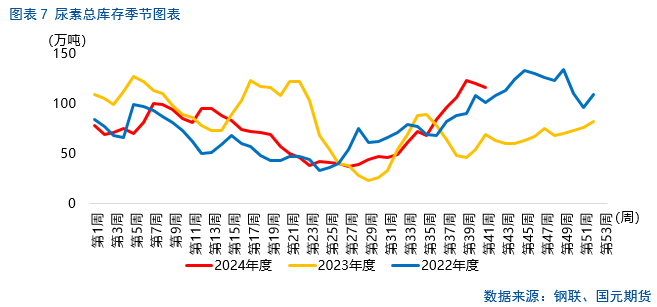

尿素企业库存下滑存在阻力

尿素在中秋节与国庆节“双节”期间有所去库,但随着节后市场交易情绪降温,尿素企业库存进一步下滑受阻,甚至有局部地区呈现累库。同时,由于尿素出口需求较少,港口库存窄幅波动,因此尿素总库存仍居于近三年同期高位。截至2024年10月9日,中国尿素企业总库存量94.41万吨,较上周减少3.80万吨,环比减少3.87%。截止2024年10月10日,中国尿素港口样本库存量22万吨,环比增加0.2万吨,环比涨幅0.92%,本周期主要是烟台港部分大颗粒货源零星进港,其余港口未见明显变化,整体港口库存量窄幅上升。

三、后市展望

尿素节后呈现大幅回调,主要是受基本面的拖累。节后,市场交易逻辑逐渐由宏观转为供需基本面,在尿素供应端变动不大的背景下,由于需求端观望心态渐浓,导致厂家降价收单成效不佳,盘面走出了回落的局面。

后期来看,基本面偏弱将是短期内主要逻辑。伴随着尿素的最大下游农业需求收尾进度逐步推进,工业下游三聚氰胺板、复合肥的开工率表现不佳,因此我们预计尿素很难维持节前的去库局面,尿素2501合约有进一步试探前期低点的预期。

后市需要关注关于尿素出口及化肥储备相关政策变动。

写作日期:2024年10月14日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

发表评论