(本文作者薛洪言,星图金融研究院副院长)

近几年经济下行和股市下跌,让不少优秀赛道遭遇周期性困境,甚至是戴维斯双杀,估值迅速回落至合理偏低水平,为投资者翻石头提供了良好窗口期。当前位置,很多赛道值得重点关注,本文我们谈一谈物业服务板块。

2019-2021年,地产业迎来了回光返照式的大发展,物业公司也步入高速增长期,大量公司趁热赴港股上市。当前AH市场77家物业服务公司中,51家在2019年之后上市,绝大多数都在港股。

在烈火烹油般的上市大潮中,伴随着业绩的高速增长,物业板块被包装为轻资产、高增长的优质赛道,得到投资者的热烈追捧。当然,后面的故事也清楚了,但凡那个时候买入的投资者,基本都亏到了脚脖子。

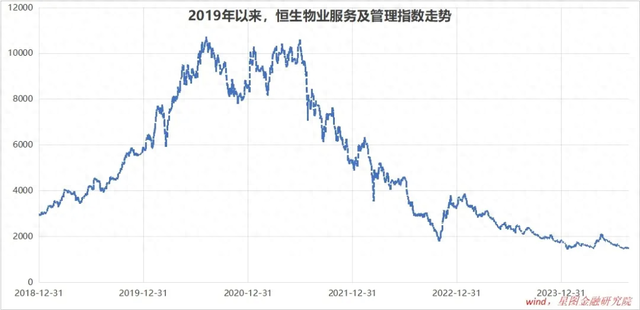

以恒生物业服务及管理指数(HSPSM.HI)为例,过去三年年均下跌42.7%,累计跌幅超过80%,从最高点计算的最大跌幅为86.77%。

大跌之后,一片萧索,不少前期高不可攀的龙头估值已跌至10倍以内,正因如此,物业板块可以关注了。

物业管理与房地产开发唇齿相依,随着房地产进入深度调整期,物业管理行业也告别了高速增长。与此同时,作为开发商的控股子公司,物业公司的财务独立性常常受到质疑,因担心物业公司通过关联交易向开发商反向输送利益,近几年,无论业绩好坏,物业公司估值均经历了大幅缩水。

不过,从实际经营情况看,物业板块经历了大洗牌,市场份额向头部优质公司集中。

从增长来源看,渠道方面,积极拓展第三方项目;物业类型方面,从社区物业向写字楼、购物中心、酒店、产业园区、物流园区甚至高铁、航空、医院、学校、公园等领域延伸;服务项目方面,不断延伸拓展增值服务,以住户增值服务为例,已拓展方向包括房屋租赁、房屋买卖、装修、维修等核心业务以及社区食堂、定制家宴、理发、居家养老、社区团购、宠物代养、电单车充电插座等附加业务。

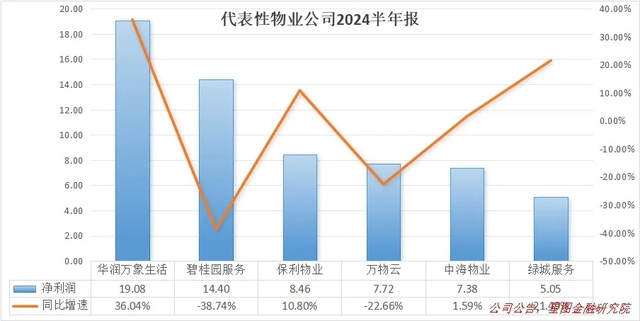

以中海物业为例,2023年新增在管面积8120万平方米,同比增长25.4%。渠道来源上,独立第三方占比70.6%,年末累计占比40.5%;项目类型上,非住宅项目占比52.2%,年末累计占比30.1%。2023年,公司实现营收130.51亿元,其中,增值服务占比26.4%,同比提升2.9个百分点。

再以保利物业为例,2024年上半年末,合计在管面积7.57亿平方米。渠道来源上,独立第三方占比64.9%;项目类型上,非住宅项目占比60.5%。上半年,住宅社区营收贡献58.5%,同比下降0.4个百分点;非住宅物业占比41.5%,其中,商业及写字楼占比15.8%,公共及其他物业占比25.7%。

可见,面对地产周期下行,优质物业龙头靠非住宅项目和增值服务,依旧保持着稳健增长。

当前,国内房地产市场仍未触底,地产周期下行对物业公司的影响要区分两种情况,一种是作为控股股东的开发商已经爆雷,此时,物业公司自营物业拓展停滞,第三方物业拓展受限,且面临财务独立性质疑,发展陷入困境,应当规避;一种是控股股东经营良好,典型如央国企背景的物业公司,自营物业增速虽然放缓,第三方物业拓展提速,业绩依旧稳定。

相比民营物业公司,央国企物业公司没有生存风险,只是周期问题。

当前,优质物业公司面临的不确定性主要体现在两个方面:短期,要看地产周期何时触底,地产周期不触底,物业公司的稳健增长就是无本之木,估值很难触底回升;中长期,则是地产发展新模式带来的不确定性。

结合当前规划,我国未来地产格局大概率为“满足刚性住房需求,以市场为主满足多样化改善性住房需求”。而当前格局则是几乎所有需求都由市场满足,所以,未来相当长一段时期里,保障房在增量市场供应中占比将逐步抬升,甚至成为主导性的存在。这种情况下,物业公司的市场化拓展空间,必然持续受到压制。

此外,物业行业还有一个不确定性,就是在群体决策机制下,物业费提价机制并不顺畅,毛利率面临长期下行压力。物业属于人力密集型服务业,当前人力成本在营业成本中占比约为57%,人口老龄化背景下,人力成本越来越高,社区服务需求越来越多,物业公司运营成本的刚性提升是大趋势。但物业费提价很难,十几年未涨价的案例比比皆是,其结果就是持续压缩物业公司的毛利率。

过去一段时期,物业公司通过新拓展物业的高定价来维持平均单价的稳定,未来,随着增量面积占比越来越低,且收费更低的非社区物业占比逐步提升,物业公司平均单价将从增长走向停滞再走向下降。

可以讲,随着时间推移,物业费提价难或将成为困扰物业公司估值的核心因素。

问题来了,对一个有较大概率陷入停滞的行业,你愿意给多少估值呢?在这个意义上,10倍左右的估值,可以说合理,但很难讲有多少安全边际。

不过,据此得出物业行业不值得研究和投资,也是草率的。资本市场的一个普遍规律是,差行业中也有好公司,而且很多时候,差行业中的好公司长期表现远远优于指数。何况,物业管理行业并不算差行业,只是没有很多人想象般优秀罢了。

规模驱动的粗放式发展,已经没有出路,这个模式下的尖子生,不再是优秀的投资标的;但在人口老龄化背景下,物业服务需求更加多元,优秀的龙头通过精细化管理、科技化运营,精耕细作,仍然大有可为。对投资者来说,找出这样的标的,坚定持有,仍能取得很好的长期收益。

(本文仅代表作者个人观点)

海量资讯、精准解读,尽在新浪财经APP

发表评论