来源:IPO日报

近日,健康之路股份有限公司(下称“健康之路”)在港交所主板递交了申请,建银国际为独家保荐人。

据悉,这已是健康之路第三次递表港交所,先前公司于2023年6月13日、12月29日向港交所递交申请材料,但均已失效。

在互联网医疗赛道普遍不乐观的情况下,健康之路的上市之路显得愈发艰难。虽然受到资本青睐,但近年来,业绩出现增收不增利的情况,三年半累计亏损近8亿元。另外,健康之路还面临着被“抛弃”的危机,客户不断流失。

来源:张力

资本青睐

健康之路的成长,与创始人张万能的亲身经历密不可分。

1999年,毕业于浙江大学生物医学仪器专业的张万能陪表姐到福州看病,彼时的张万能还只是福建实达电脑集团股份有限公司的一名职员。在经历了冗长且困难的就医过程后,张万能深感无力,于是迸发出了利用互联网解决看病难的想法。

2001年2月,健康之路的前身福州人人健康成立,主要业务为提供医疗服务的线上预约服务。彼时,创始人张万能持有90%股份,张万能兄弟张万德持有10%股份。

作为福建地方公共便民服务项目的一部分,健康之路推出的医护网为运营平台,最初的服务是在线挂号。随着时间的推移,健康之路逐渐演变、升级为覆盖个人、企业乃至医生等用户的医疗平台,提供了包括在线问诊、互动社区、就医陪诊、就医指导以及慢病管理等多种特色服务。

这种商业模式,让公司吸引了一众资本的参与。

2014年12月,健康之路收获百度(香港)6000万美元的A轮融资,百度一跃成为健康之路第二大股东。截至2023年6月末,百度持有健康之路12.46%股份。张万能表示,这次资金的注入,让健康之路完成了从等级医院到基层医疗机构的覆盖,完成了全程就医服务走向分级诊疗的关键一步。

此后,健康之路又收获多轮融资,投资方包括上海界佳、上饶国资、美尊仁和等,加上百度的首轮融资,

健康之路累计融资额约4.37亿元。据2023年7月最后一轮融资计划,健康之路估值约41亿元。

截至递表时,张万能透过其全资公司丰基持有健康之路34.7%的股权,张万能及丰基被视为控股股东;百度(香港)持有股份占比12.46%;佳满集团持股10.73%;美尊仁和持股4.7%。

但张万能的野心不止于此。

之后,健康之路将利用上市募资发展健康医疗服务业务,包括拓展在三级医院附近的特药药房网络、扩大现场健康助理团队,另外加持企业服务及数字营销服务,以及战略投资或收购等。

目前,张万能创办的健康之路公司业务规模已覆盖全国31个省、自治区、直辖市,注册个人用户达到1.96亿人、注册医生用户达到87.9万人,链接了1300多家三级医院,8000余家社区医疗机构。

三年亏损近8亿

虽然受到资本青睐,但健康之路却波折不断,业绩增收不增利。在互联网医疗平台在面对公立医院和大型科技公司的竞争压力下,普遍面临着盈利困难的问题。

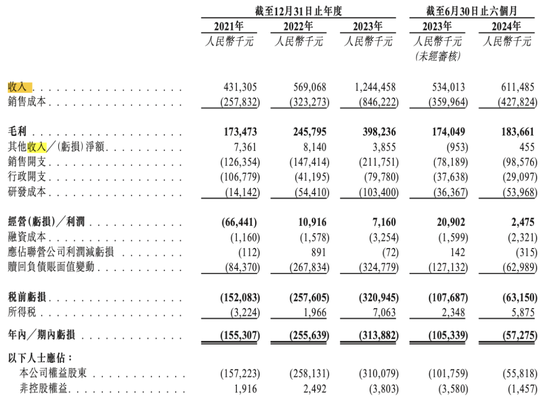

2021年至2023年及2024年上半年(下称“报告期”),健康之路的营业收入分别约为4.31亿元、5.69亿元、12.44亿元及6.11亿元。同期,公司年内亏损分别约为1.55亿元、2.56亿元、3.14亿元及5727.5万元,三年半累计亏损7.82亿元。

同期,公司盈利水平亦呈下降趋势,整体毛利率分别为40.2%、43.2%、32.0%和30.0%,同期,净利润率分别为0.1%、4.2%、3.2%和2.4%。

值得注意的是,健康之路的经营现金流也呈现下降趋势。

报告期各期末,健康之路的经营现金流净额分别为1415.7万元、878.1万元、359.1万元及1303.0万元;公司现金及现金等价物分别为4402.2万元、6971.9万元、1.69亿元及1.50亿元。

招股书中提到,健康之路亏损原因,主要是赎回负债的账面值变动。2021年至2024年上半年,公司赎回负债账面值变动产生的亏损分别为8440万元、2.68亿元、3.25亿元0.63亿元。

其中,公司赎回负债的账面值变动为非现金项目。上述同期,赎回账面值分别为11亿元、14亿元、17亿元和18亿元,公司预期赎回负债将由负债重新分类为权益,原因是所有可转换可赎回优先股的优先权将于(编纂)后终止,相关赎回负债将重新分类为权益。

用户“抛弃”之危

近年来,中国数字健康行业的发展得到了政府、企业和科研机构的广泛关注和支持。

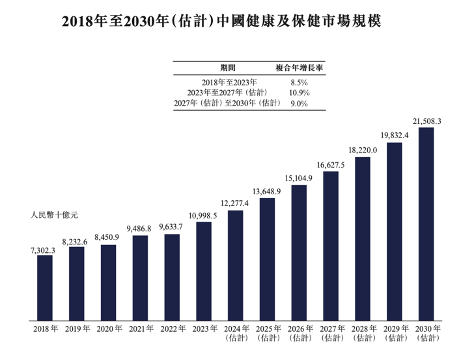

从行业前景来看,根据弗若斯特沙利文的数据,中国健康及保健行业的市场规模由2018年的7.3万亿元增长至2023年的11.0万亿元,2018年至2023年的复合年增长率为8.5%;预期将由2023年的11.0万亿元进一步增长至2027年的16.6万亿元,预计2023年至2027年的复合年增长率为10.9%。2030年,预计中国健康及保健行业的市场规模将达到21.5万亿元。

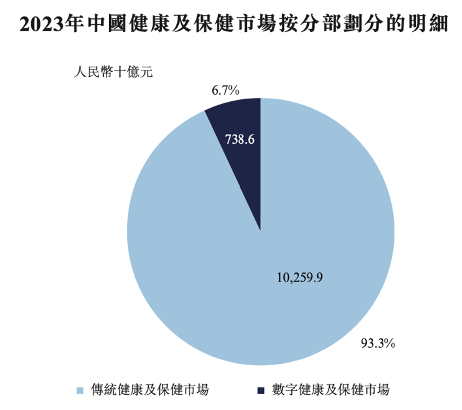

中国健康及保健市场主要包括传统健康及保健市场及数字健康及保健市场。2023年,中国健康及保健行业的市场规模达11.0万亿元。

伴随着中国健康及保健市场的发展趋势,中国医疗保健支出近年来亦录得稳步增长。根据弗若斯特沙利文的数据,中国医疗保健支出从2018年的5.9万亿元增长至2022年的8.5万亿元,2018年至2022年的复合年增长率为7.6%;预计2026年将达到11.4万亿元,预计2022年至2026年的复合增长率为7.4%。根据弗若斯特沙利文的数据,预计中国医疗保健支出于2030年将达到14.5万亿元。

2023年,中国数字健康及保健行业的市场规模占整个健康及保健市场的4.8%,而于2018年则占1.5%,估计到2027年占7.7%。按市场规模计,预期到2030年将进一步占整体健康及保健市场的11.0%。

根据弗若斯特沙利文的数据,截至2023年12月31日平台上的注册个人用户数目来计算,健康之路经营着中国最大的数字健康医疗服务平台之一。自2001年起,公司便为中国个人用户于数字平台上提供健康医疗服务。2015年,公司开始为企业及机构提供企业服务及数字营销服务。

但放眼整个互联网医疗行业,健康之路上半年6亿的营收规模难以具有竞争性。

以京东健康为例,今年上半年实现营收283亿元,几乎是健康之路的40倍多。而平安好医生上半年的营收也有20.9亿元,是健康之路的3倍多。

与此同时,健康之路也面临着被用户“抛弃”的危机。

截至2023年上半年,健康之路平台注册用户1.79亿名。2020年—2022年及2023上半年,健康之路月度活跃用户数分别为970万名、1010万名、810万名、400万名;付费个人用户由2020年的130万名降至2023年上半年的30万名。

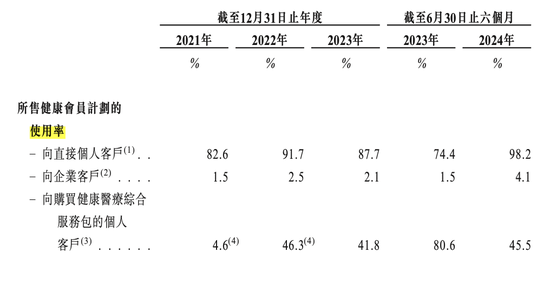

此外,公司健康会员计划的使用率较低,而使用率和回购率与业务收入未来的增长密切相关。

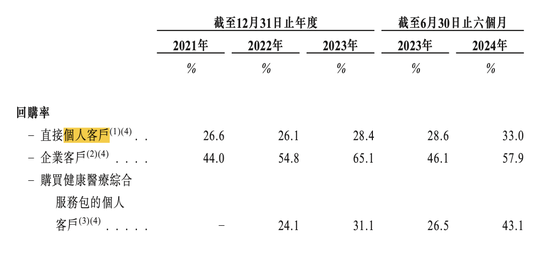

以2023年为例,公司所售的健康会员计划的使用率情况为:直接个人客户的使用率为87.7%,企业客户仅2.1%,购买健康医疗综合服务包的个人客户为41.8%。回购率情况为,直接个人客户的回购率为28.4%,企业客户65.1%,购买健康医疗综合服务包的个人客户为31.1%。

相关从业人士对记者表示:“互联网医疗平台‘没落’的核心痛点在于诊断的复杂性,简单的在线问诊无法准确判断病情。此外缺乏有效的盈利模式、技术和服务的不匹配、法律法规和市场竞争的限制,这些共同的问题导致互联网医疗的盈利模式在制定和执行上都存在很大困难。”

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

发表评论