王茂宇 高级宏观分析师

陈达飞 首席宏观分析师

赵伟申万宏源证券首席经济学家

摘要

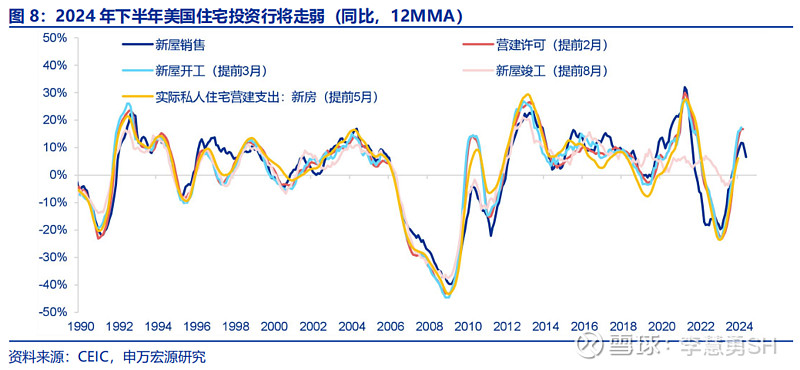

经验上,美联储降息背景下,利率敏感的房地产、制造业部门可能受益,并可以辐射到中国家具、家电、装潢以及加工金属制品、工业机械等商品出口。这次是否不一样?降息的传导或存在脆弱环节,如美国经济增速放缓、小企业盈利走弱、大选及政策不确定性等。

一、美联储降息如何影响实体经济及我国出口?

利率敏感部门是核心关注点。货币政策对实体经济传导存在时滞,且实体经济对利率敏感度长期下降,因此我们不认为9月的降息能够即刻扭转美国经济走弱的趋势。但是,根据定量测算,美联储降息落地后对利率敏感的居民消费、住宅销售、固定资产投资均有提振效果。

房地产:与美债利率息息相关,关注地产相关商品出口。今年上半年,美国地产销售在高利率影响下的回落,将对下半年我国对美相关出口(家具、家电、装潢材料)形成拖累。近期,利率大幅下行有助于刺激美国地产销售,进而提振明年中国地产相关商品出口。

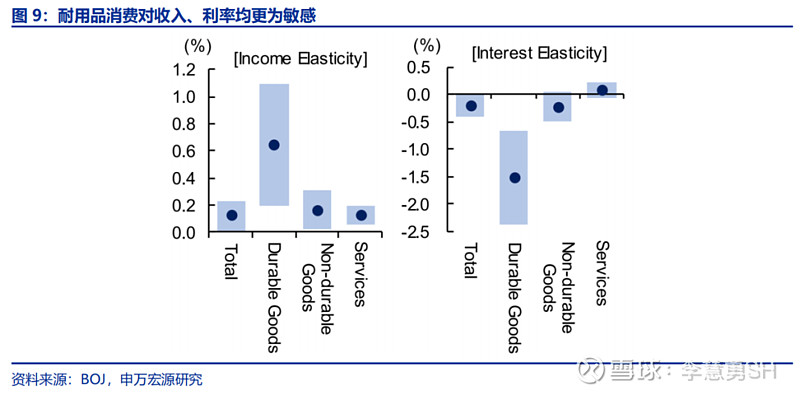

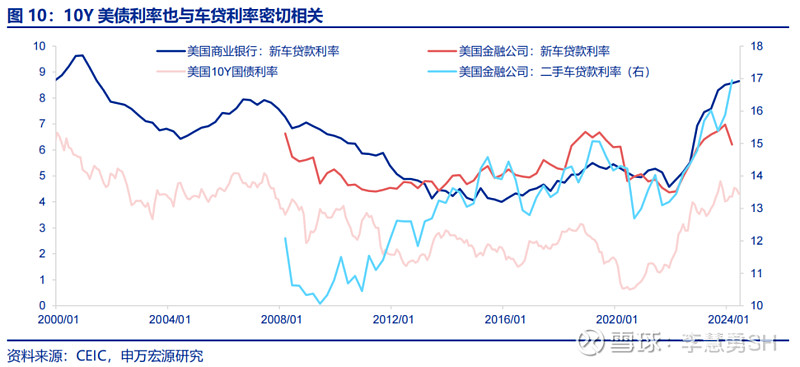

耐用品消费:汽车消费受利率影响,但与我国出口关系不强。在美国居民消费之中,相对于服务和非耐用品,耐用品对于利率的敏感度是最高的,而耐用品之中对利率最为敏感的是车辆,近期美债利率的回落有望对其形成提振,但是美国汽车消费与我国对美出口关系较弱。

制造业投资:“重资本”属性的设备投资也对利率较为敏感。若美联储降息,银行信贷宽松,则美设备投资有望延续回升态势。与制造业回流、地产上游产业链相关的加工金属制品、工业机械等商品值得关注。若降息提振企业资本开支意愿,可能刺激我国对美中间品、资本品出口。

二、降息背景下,哪些行业库存空间更大?

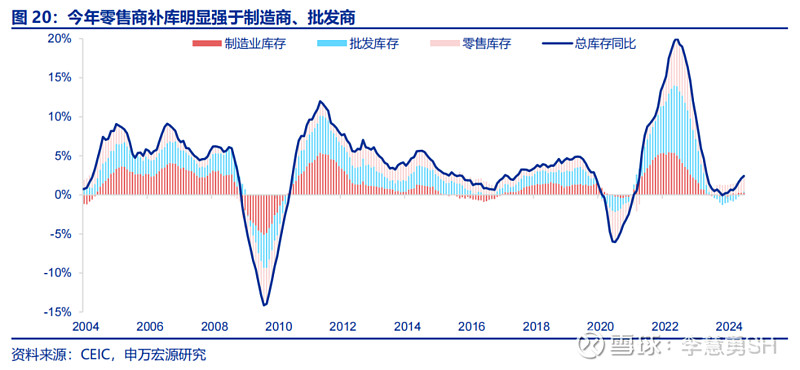

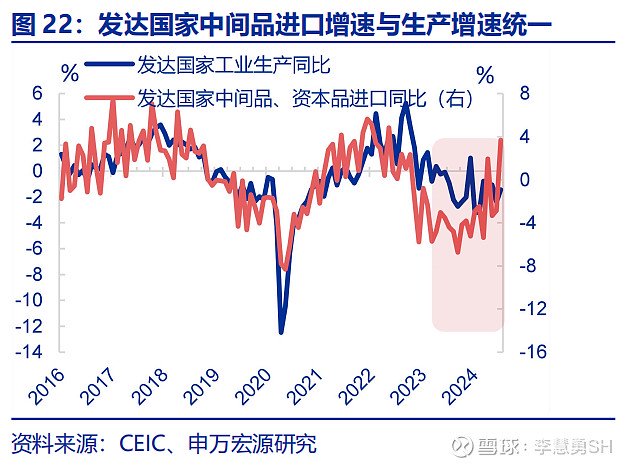

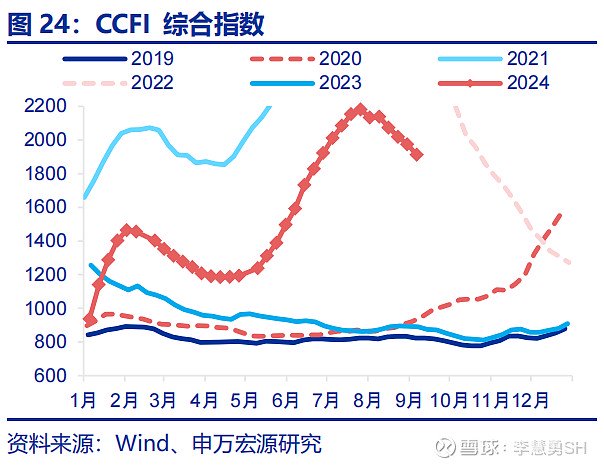

趋势:上半年美国补库开启,但年中以来补库预期走弱。上半年美国开启补库存,体现在2024年上半年美国消费、工业生产增速与进口增速的缺口加速弥合。但自年中以来,市场对于美国经济衰退担忧加深,全球制造业PMI走弱,CCFI综合指数触顶回落,我国出口出现下行风险。

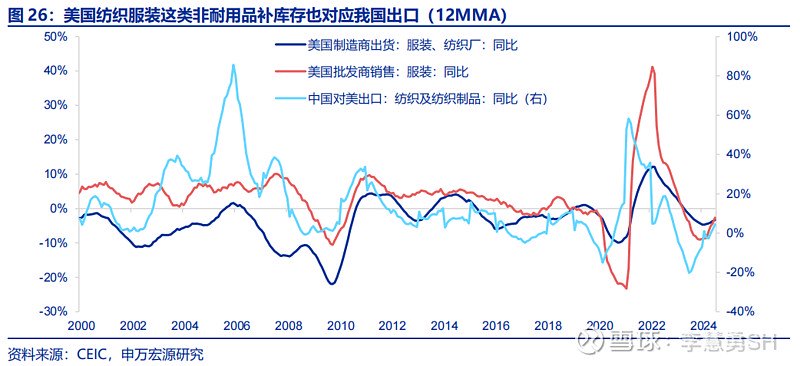

结构:今年以来,地产相关行业、非耐用品行业补库较强。从美国三大渠道库存来看,地产相关行业、非耐用品行业补库明显较强,前者主要归功于上半年美国地产链条景气,非耐用品则主要由于此前库存水位更低(相比耐用品),特别是对纺织服装这样的非耐用品,我们也能发现美国纺织品出货、销售与中国对美出口之间的关系。

空间:哪些行业的库存空间可能更大?地产相关的家具、家电、建筑装潢商品,以及上游制造商行业(加工金属制品、机械等)库存水位均较低。此外,电气设备、基础化学、橡胶塑料制品制造商库存水位也均较低。若考虑关税潜在影响,则中间品、资本品韧性或强于消费品。

三、“降息—补库”的逻辑是否存在风险?

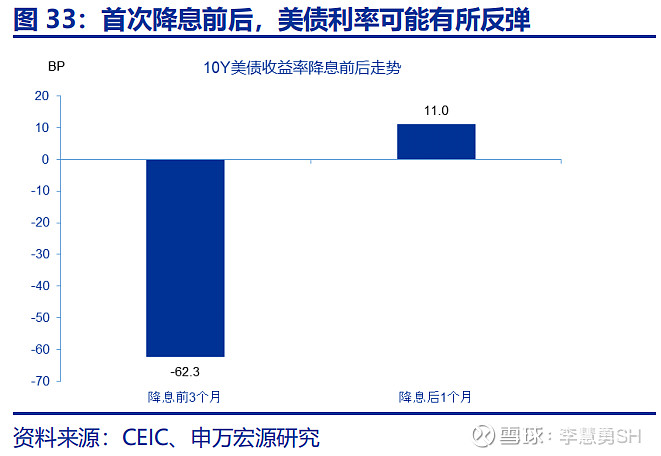

短期内,美债利率存在反弹风险。历史经济来看,首次降息后10Y美债利率可能短期反弹,对于房地产销售可能是冲击。但中期而言,10Y美债利率仍趋于下行,美联储政策核心关注已从“去通胀”转向“最大就业”,而劳动力市场正逐步松弛化。

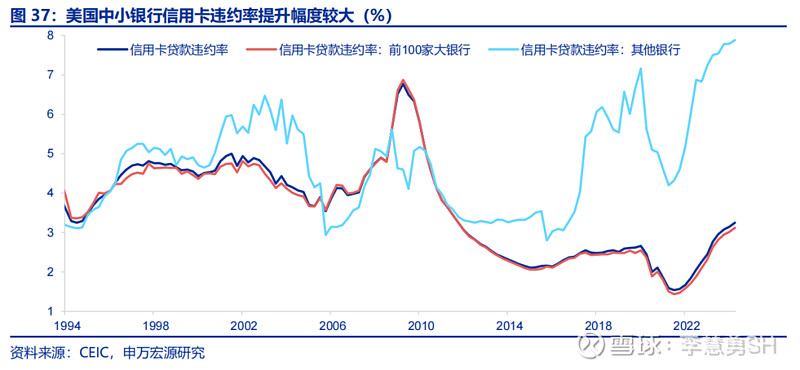

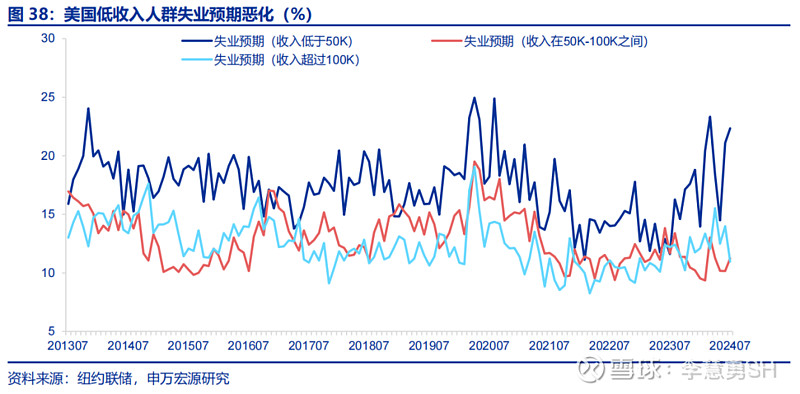

若经济、金融出现尾部风险,则去库风险不可忽视。1)美国低收入群体不但失业预期较高,而且超额储蓄更早耗尽,对应信用卡违约率提升。若就业、居民消费超预期走弱,进入经济衰退,则美国可能进入去库阶段。2)美国中小银行信用卡贷款违约率明显更高,叠加商业地产贷款也更多集中于中小银行,若爆发2023年硅谷银行类似事件,可能对实体经济预期造成冲击。

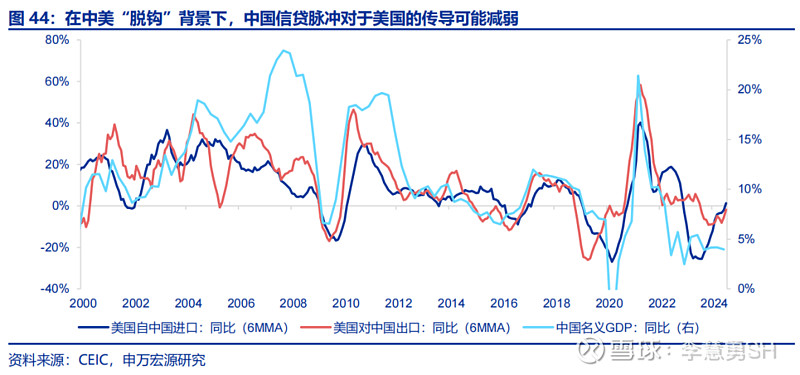

小企业盈利走弱、中国外溢效应,是设备投资潜在掣肘。1)虽然美国非金融企业整体盈利水平尚可,但中小企业盈利情况恶化程度已经接近2009年,可能成为未来美国设备投资、资本开支的掣肘。2)根据历史关系,中国信贷脉冲对美国制造业PMI有一定领先指导作用,但这一关系在中美“脱钩”背景下是弱化的。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩。

报告正文

经验上,美联储降息背景下,利率敏感的房地产、制造业部门可能受益,并可以辐射到中国家具、家电、装潢以及加工金属制品、工业机械等商品出口。这次是否不一样?降息的传导或存在脆弱环节,如美国经济增速放缓、小企业盈利走弱、大选及政策不确定性等。

一、美联储降息如何影响实体经济及我国出口?

(一)利率敏感部门是核心关注点

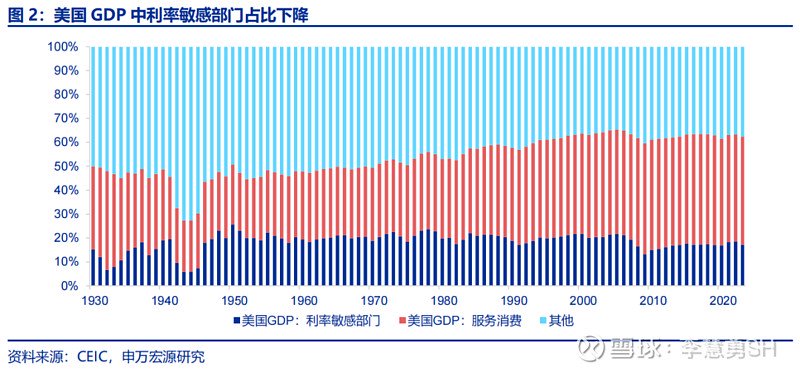

当前美国经济的核心痛点在于居民超额储蓄耗尽、财政力度整体退坡、货币紧缩传导冲击中小企业,且货币政策对实体经济传导存在时滞,实体经济对利率敏感度长期下降,因而我们不认为美联储9月的降息能够即刻扭转美国经济走弱的趋势。美联储货币政策对实体经济的传导存在滞后性,根据美联储官员表态,货币政策滞后性通常在12-24个月之间。另一方面,我们若将地产投资、设备投资、耐用品消费、库存变动作为利率敏感部门,能够发现利率敏感部门占GDP比重从2000年的21.6%下降至17.2%,反而服务消费占比明显提升,而服务消费、就业对于利率是不敏感的,可见实体经济对于货币政策的敏感度长期下降。

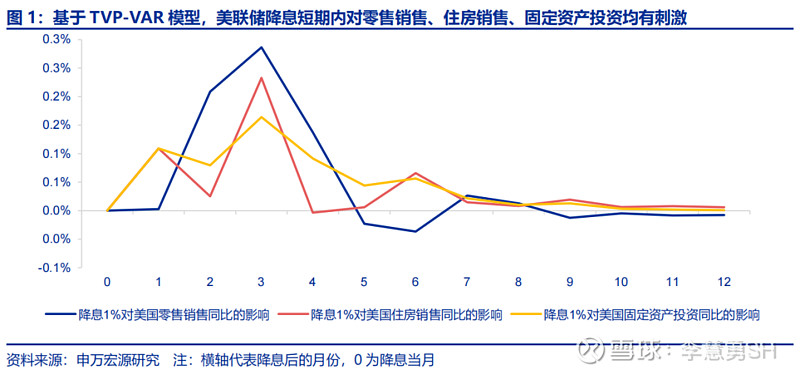

但是,根据定量测算,美联储降息落地后对利率敏感的居民消费、住宅销售、固定资产投资均有提振效果,我们在下文对每个领域传导逻辑进行分析。但是,对于利率敏感部门来说,降息的确可能带来利好。我们采取TVP-VAR模型,基于2000年以来历次降息后经济数据,估算哪些经济领域更受益于美联储降息,如下图所示。以降息100BP估算,降息落地后约3-5个月,零售销售同比增速提高约0.25%到0.30%,对利率的敏感性高于其他领域;降息后约2-4个月,住房销售同比增速提高约0.20%到0.25%,弹性同样较高。另一方面,投资端对降息的反应同样为正。

(二)房地产:与美债利率息息相关,关注地产相关商品出口

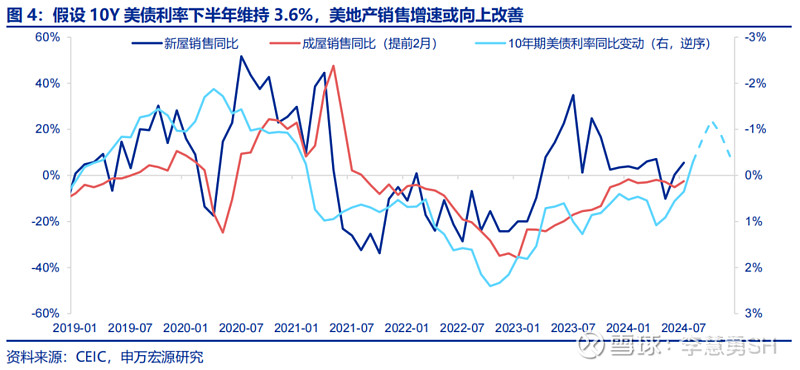

今年5月以来,10Y美债利率的回落已对地产销售形成刺激,若降息意味着未来美债利率继续下行,则下半年地产销售改善斜率还可提升。同时,美国地产销售还会滞后约6个月带动美国地产后周期相关商品消费,如家电、家具等1。房地产销售增速变化最重要的短期因素为美债利率变动。5月以来,受到一系列不及预期的经济数据影响,特别是在CPI加速降温及失业率上行影响下,10Y美债利率回落幅度接近100BP,这使得7月美国地产销售数据已经出现改善。假设10Y美债利率下半年维持在3.6%左右,对应整体向上改善的美国地产销售增速。

[1] 详细分析见《美国房地产市场,从短缺到过剩?》( 2024.08.17)。

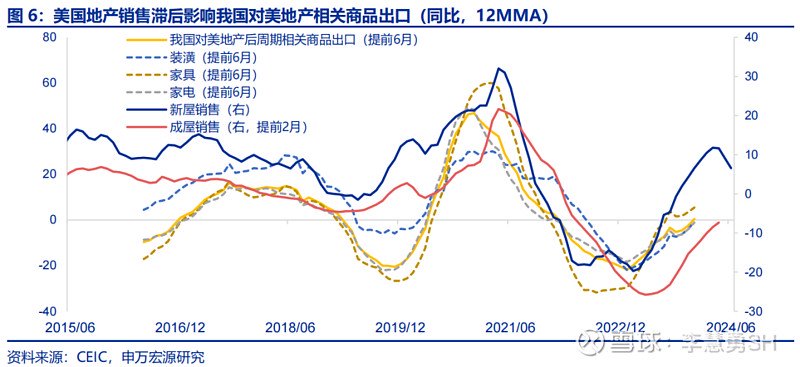

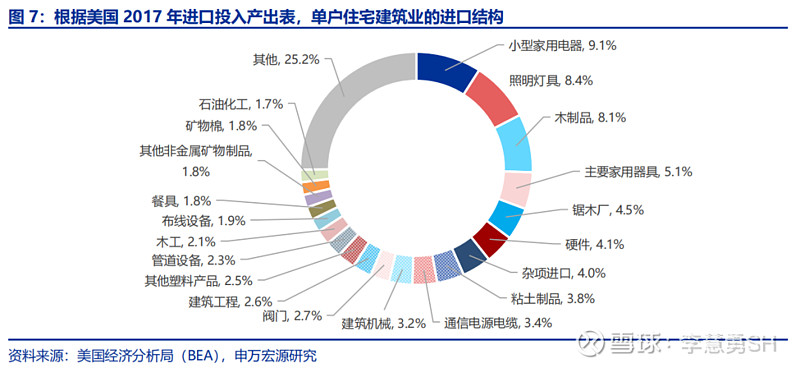

但是,远水救不了近火。今年上半年,美国地产销售在高利率影响下的回落,将对下半年我国对美相关出口(家具、家电、装潢材料)形成拖累。反之,若下半年美债利率走低,则将提振明年我国对美地产相关商品出口。美国地产销售如何影响我国出口?一方面,美国新屋开工、竣工增速分别滞后新屋销售增速3个月、8个月,在建筑期间,根据美国2017年投入产出表,单户住宅建筑业进口主要为家用电器、木制品等商品。另一方面,从美国居民消费角度,上文提到新屋销售领先美国居民地产后周期相关商品消费约6个月左右,这也对我国出口有所拉动。总结来说,我国对美国装潢、家具、家电出口滞后美国地产新屋销售约6个月,此类出口可能会在下半年受到冲击(上半年美国房地产销售走弱),而 2025年我国对美地产相关出口趋势则要看美国利率下行、降息对于销售的提振效果。

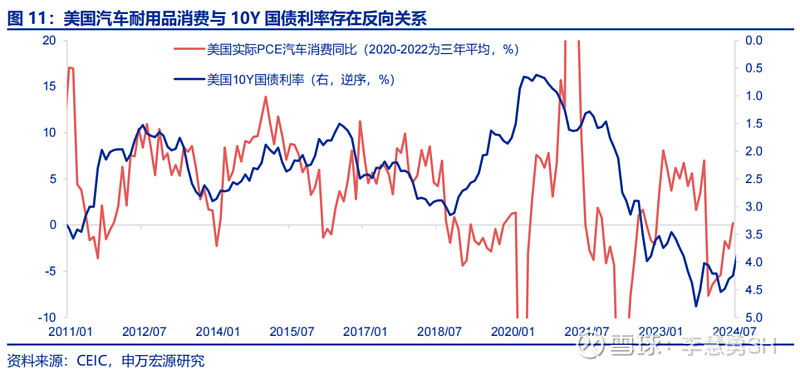

(三)耐用品消费:汽车消费受利率影响,但与我国出口关系不强

在美国居民消费之中,相对服务与非耐用品,耐用品对于利率的敏感度是最高的,而耐用品之中对利率最为敏感的是车辆,5月以来美债利率的回落,有望对美国汽车消费形成提振。美国新车、二手车贷款利率均与美国10Y国债利率息息相关,同时,美国居民实际PCE中的汽车消费增速与美债利率呈现反向关系。也即是说,和地产销售类似,美国居民耐用品消费中的汽车消费同属美债利率驱动。

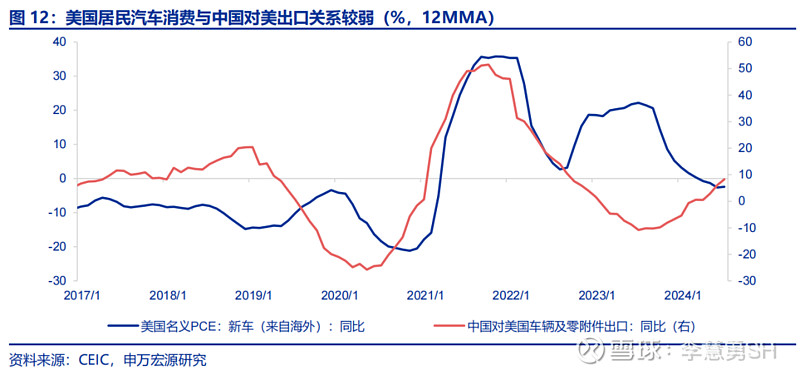

但是,我们发现美国居民汽车消费与中国对美汽车出口增速关系较弱,这与美国对自中国进口汽车依赖度较低相关。虽然美债利率回落有利于美国车辆消费改善,但这对于我国出口的传导链条并不通畅,更何况耐用品消费也与收入高度相关。在就业市场走弱背景下,美国耐用品消费也存在下行风险。

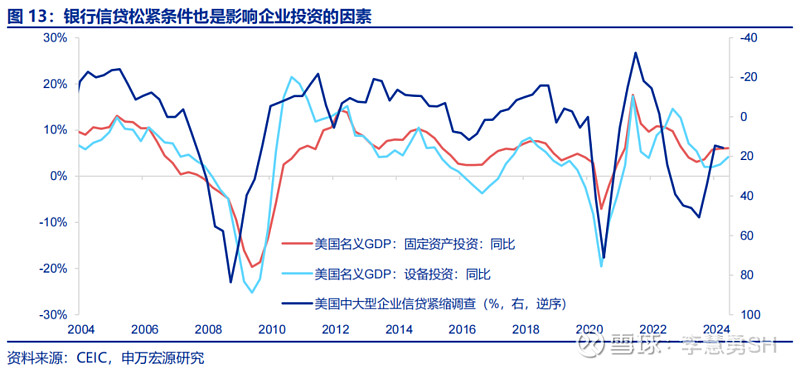

(四)制造业投资:“重资本”属性的设备投资也对利率较为敏感

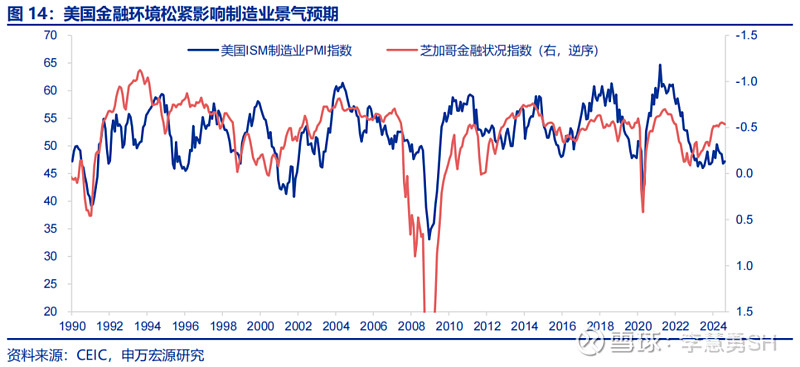

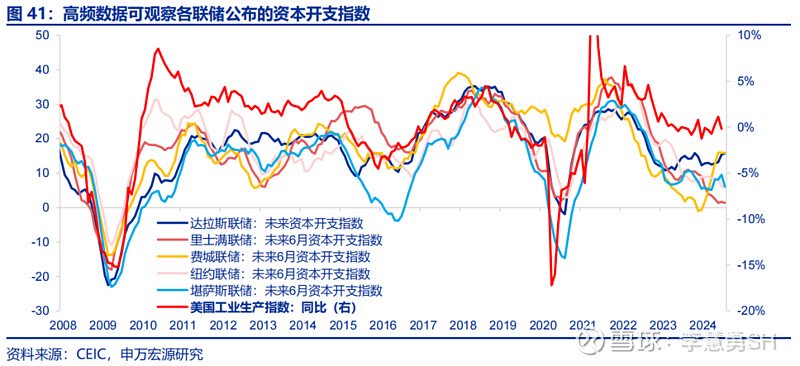

基于“重资本”的属性,设备投资对于利率政策也较为敏感,这从美国中大型企业信用紧缩程度与设备投资相关可以看出,若未来美联储降息,银行信贷继续宽松,则美国设备投资有望受到刺激。从更高频的数据来看,我们发现随着5月以来美债利率回落,美国金融状况已经边际转松,与近期一再走弱的美国ISM制造业PMI反向,这主要由于美国大选以及美联储降息预期存在不确定性,导致美国制造商预期趋弱。

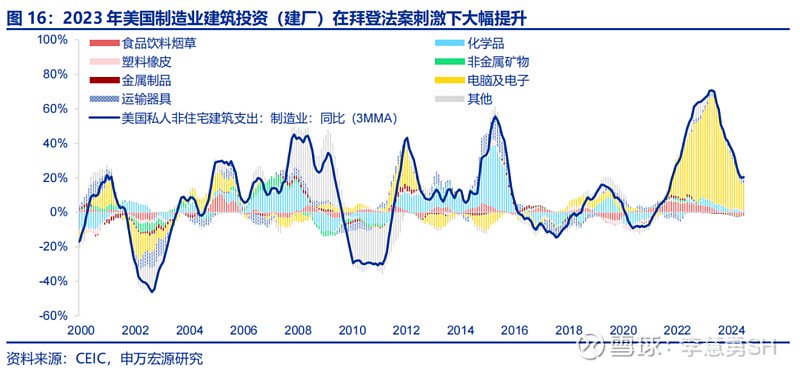

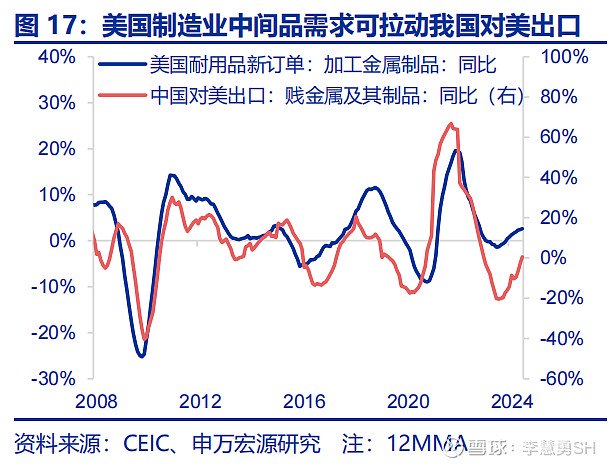

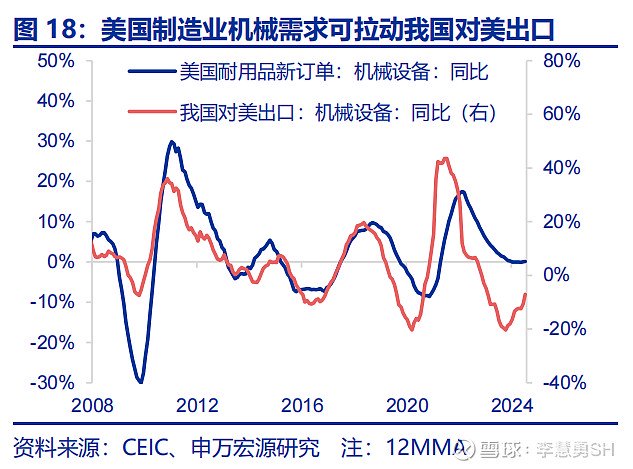

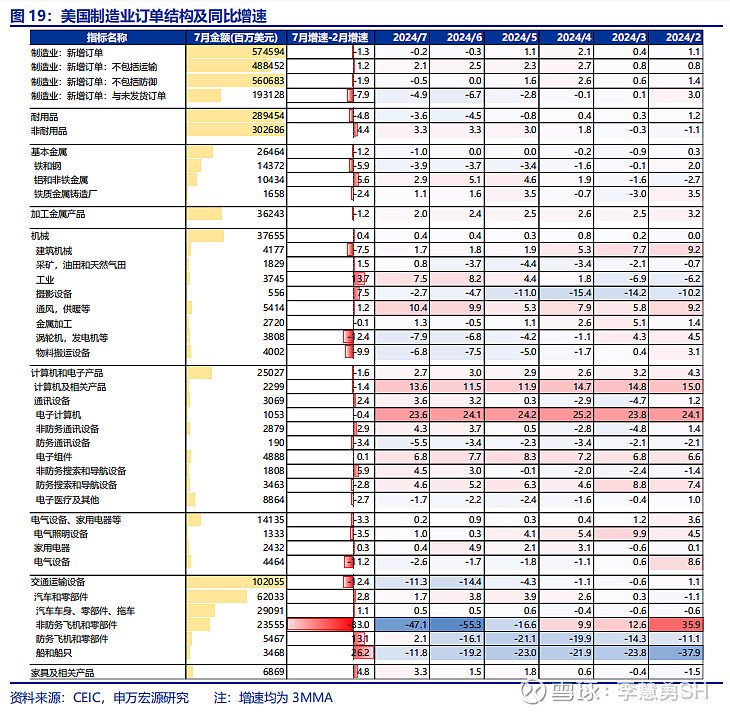

与制造业回流政策、地产上游产业链相关的加工金属制品、工业机械等商品值得关注。美国上游制造业设备需求还受到前几年制造业建筑投资的传导,甚至可能包括房地产建筑施工对于上游机械、金属的拉动。在美国制造业订单中,去年下半年最主要的拉动因素为加工金属制品(五金),这对于我国出口明显有拉动。同时,过去半年(2月-7月)美国工业机械订单增速明显提升,对于我国出口也或有影响。若降息提振美国企业资本开支意愿,可能进一步刺激我国对美国中间品、资本品出口。

二、降息背景下,哪些行业库存空间更大?

上文我们对美联储降息最为敏感的几个经济领域进行了分析,下一步,从美国库存角度出发,今年以来美国库存有何变化?结构表现如何?从库存空间、关税韧性、降息角度考虑,哪些库存行业可能存在机遇?

(一)趋势:上半年美国补库开启,但年中以来补库预期走弱

上半年美国补库开启,但年中以来补库预期走弱。上半年美国开启补库存,体现在2024年上半年美国消费、工业生产增速与进口增速的缺口加速弥合。但自年中以来,在美国较弱经济数据的引导下,市场对于美国经济衰退担忧加深,全球制造业PMI走弱,这也体现在CCFI综合指数(运价)触顶回落,我国出口出现下行风险2。

[2] 详细分析见《出口“预警”——宏观专题报告》(2024.08.04)

(二)结构:今年以来,地产相关行业、非耐用品行业补库较强

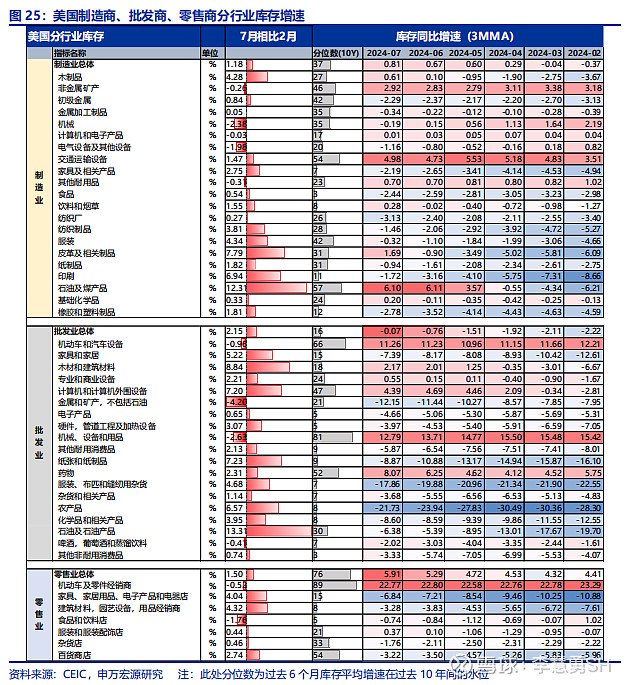

从美国三大渠道库存来看,地产相关行业、非耐用品行业补库明显较强,前者主要归功于上半年美国地产链条景气,非耐用品则主要由于此前库存水位更低(相比耐用品),特别是针对纺织服装这样的非耐用品,我们也发现美国纺织品出货、销售与中国对美出口之间的关系,具体来看:

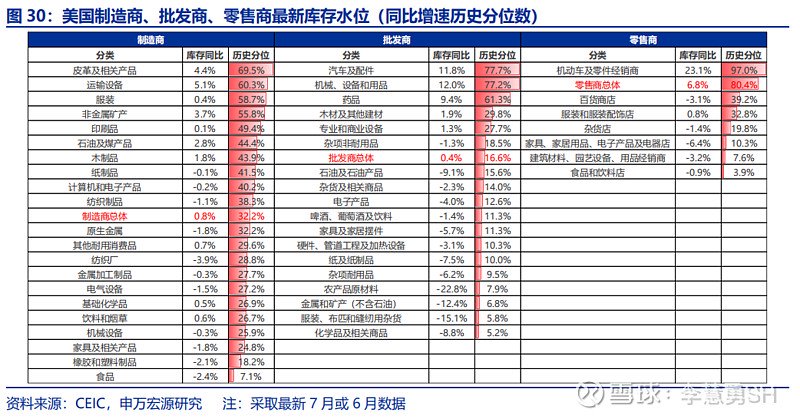

1)零售库存中机动车行业同比增速较高,但过去半年增速改善最显著的是家具、建筑材料。零售库存中,仅机动车库存增速超过20%,其余库存增速均较低,但相较于今年2月,美国机动车、食品零售库存增速却是回落的。库存增速提升幅度最大的反而是建筑材料(+4.3%)、家具(+4.0%)行业。

2)批发库存中机械设备、机动车库存同比增速较高,但过去半年增速改善幅度最大的为地产相关商品及部分库存较低的非耐用品。批发商库存中,同比增速较高的是机动车、机械设备,与零售库存类似,均超过10%。但最新7月数据相比今年2月,机动车库存增速是小幅回落的,改善幅度较大的为石油产品(+13.3%)、木材和建筑材料(+8.8%)、纸制品(+7.2%)、计算机(+7.2%)、农产品(+6.6%)、家具家居(+5.2%)、服装(+4.7%),可见库存增速水平较低的部分非耐用品行业反而补库弹性更大。

3)过去6个月,制造商库存增速改善最大的为上游非耐用品行业。今年2月至7月,制造商库存增速改善幅度最大的为非耐用品,如石油及煤产品(+12.3%)、皮革制品(+7.8%)、印刷(+6.9%)等。

此外,根据过去6个月表现,我们也可以“美国需求、库存增速上升”为标准去筛选已经进入“主动补库存”的行业。今年2-7月,制造商库存方面,21个子行业中有13个在主动补库过程阶段,批发商的19个行业中有12个在主动补库,零售商7个行业中有5个在主动补库阶段,对应今年以来美国整体处于补库存阶段。

(三)空间:哪些行业的库存空间可能更大?

哪些行业库存未来潜力更大?这需要综合分析降息/利率传导、库存水位,以及未来面临的潜在关税压力,而非分析当前库存、需求增速,过去不代表未来。

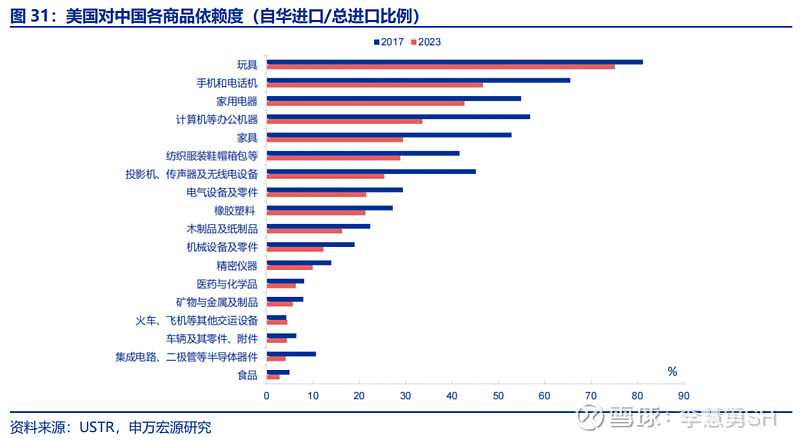

从关税韧性角度来看,目前美国对中国依赖度较高的商品主要集中在消费品领域,若明年最惠国待遇取消,将更多影响消费品,中间品、资本品韧性反而可能较强。若明年美国取消我国最惠国待遇,意味着美国自中国进口加权平均原始税率将从2.5%上升至41.1%。从商品结构看,最惠国待遇取消对所有商品均施加影响,但相对来看对玩具、纺织服装、家具等消费品影响更大,中间品、资本品影响相对较小。也就是说,若明年加征关税,中间品、资本品由于上一轮关税影响、美国对中国依赖度已在下滑,同时本身依赖度也低于消费品,因此出口受到的影响或相对小于消费品3。

上文提及地产相关的家具、家电、建筑装潢,以及上游制造商行业(加工金属制品、机械等)库存水位均较低,而关税方面又以设备投资相关的中间品、资本品行业韧性更强。根据上文分析,降息、美债利率回落所直接刺激的美国经济部门主要为房地产、耐用品消费、制造商部门,其中房地产对应我国对美家具、家电、建筑材料出口,制造商对应我国对美加工金属制品、机械等商品出口。从库存水位来看,地产相关商品库存增速历史分位数均还未超过50%,而在制造商库存内部,加工金属制品库存增速历史分位数仅在27.7%,机械仅在25.9%,此外电气设备、基础化学、橡胶塑料制品制造商库存水位也均较低。

[3] 详细分析见《哪些商品出口受关税影响更小?——宏观专题报告》(2024.07.29)

三、“降息——补库”的逻辑是否存在风险?

(一)短期内,美债利率存在反弹风险

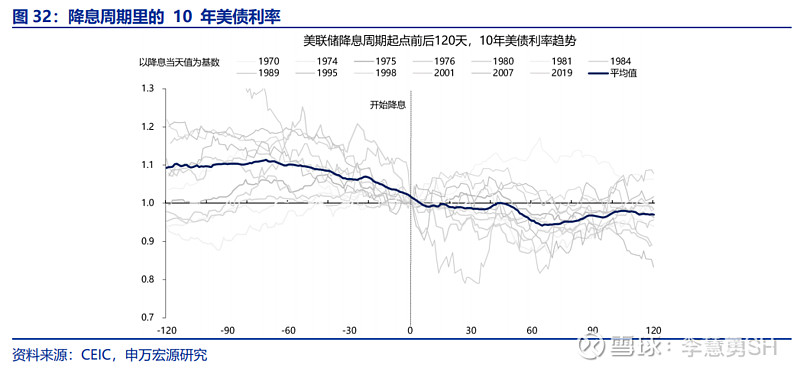

根据历史经验,首次降息后10Y美债利率可能短期反弹,对于房地产销售可能是冲击。上文我们讨论了美联储降息背景下对于实体经济的传导以及库存的空间,但其中有一个核心假设是美联储降息=美债利率下行,这个等式成立吗?我们在此前报告中提出4,美联储降息周期里,10年美债利率的确趋于下行。首次降息落地前,美债利率下行斜率更大。但当首次降息落地时,美债利率可能出现短期反弹。下半年若美国通胀维持韧性,则这样的情形的确有可能出现。

但中期而言,10Y美债利率仍趋于下行,美联储政策核心关注已从“去通胀”转向“最大就业”,而劳动力市场正逐步松弛化,这也会带动居民薪资增速回落。虽然近期美国失业率波折很大程度上受到供给侧改善+暂时性飓风影响扰动,但是居民储蓄耗尽、高利率滞后传导等因素仍持续对就业市场形成压力。

[4] 详细分析见《降息将至,美债利率能否继续下行?》(2024.09.08)

(二)若经济、金融出现尾部风险,则去库风险不可忽视

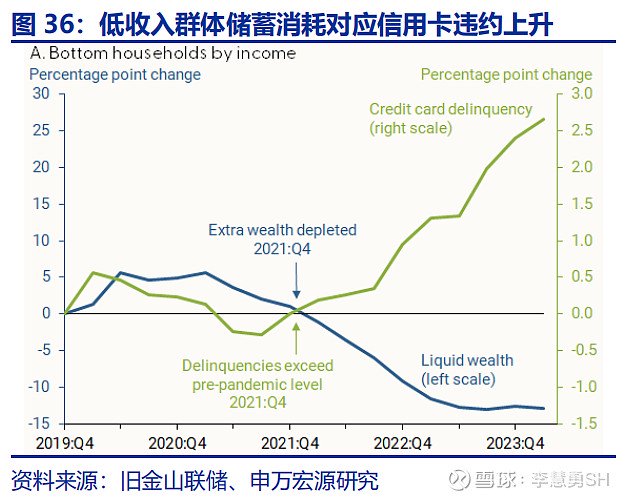

若经济、金融出现尾部风险,则去库风险不可忽视。1)上文我们提到,美国就业市场仍在走弱过程中,目前能够观察到的脆弱性集中在低收入群体,不但失业预期较高,而且低收入人群超额储蓄更早耗尽,对应信用卡违约率提升5。若美国就业市场、居民消费超预期走弱,进入经济衰退,则美国库存将进入去库阶段。2)而且,美国中小银行信用卡贷款违约率明显更高,叠加商业地产贷款也更多集中于中小银行,若再出现如2023年硅谷银行类似事件,很可能对实体经济预期造成较大冲击。

[5] 详细分析见《美国非农下修:经济“预警”还是统计偏误?》(2024.08.31)

(三)小企业盈利走弱、中国外溢效应,是设备投资潜在掣肘

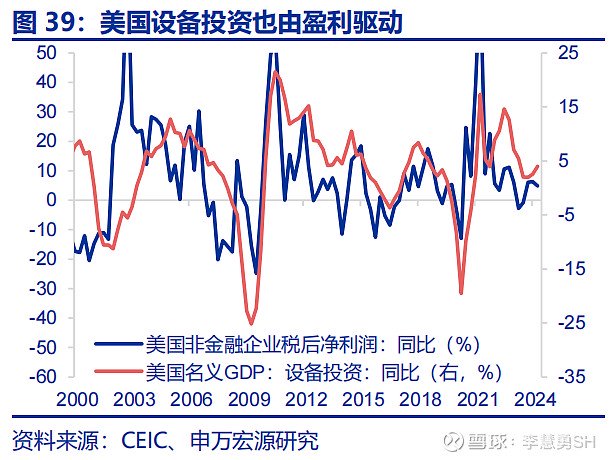

美国小企业盈利情况恶化,可能成为设备投资、资本开支的掣肘。如上文所说,美国经济中的设备投资受利率驱动,未来美联储降息有望成为利好,但资本开支同时也是盈利驱动的,虽然美国非金融企业整体盈利水平尚可,但中小企业盈利情况恶化程度已经接近2009年,可能成为未来美国设备投资、资本开支的掣肘。为何中小企业盈利恶化?这可能和美国居民低收入群体财务状况、就业恶化是对应的,也符合近期非农就业大幅下修的逻辑。

根据历史关系,中国信贷脉冲对美国制造业PMI有一定领先指导作用,但这一关系在中美“脱钩”背景下是弱化的。除了美国本国经济因素之外,中国经济也可能对美国制造业形成外溢。我们发现历史上彭博中国信贷脉冲指数(新增信贷/名义GDP)往往领先美国ISM制造业PMI 12个月,这一简单关系指向中国信贷脉冲走弱可能会拖累美国制造业。这是由于过去中国经济往往由信贷驱动,而中国经济景气程度决定了自美国进口需求,以及对美国出口能力。但是,随着2018年以来中美贸易逐步“脱钩”,中国信贷脉冲对美国制造业的领先指导意义可能减弱。

风险提示:

1)地缘政治冲突升级:可能推高全球能源价格、商品通胀,是的美联储降息受阻;

2)美联储再次转“鹰”:若下半年美国商品通胀、房租通胀超市场预期强劲,则美联储可能再度转“鹰”;

3)金融条件加速收缩:若美联储转向鹰派,则美国国内金融条件可能收缩,这对于制造业投资、资本开支不利。

THE END

+报告信息

内容节选自申万宏源宏观研究报告:

《降息交易:中观视角下的机遇与风险?》

证券分析师:

王茂宇 高级宏观分析师

陈达飞 首席宏观分析师

赵伟 博士 申万宏源证券首席经济学家

发布日期:2024.09.13

海量资讯、精准解读,尽在新浪财经APP

发表评论