文:任泽平团队 泽平宏观

核心观点

8月社融规模新增3.03万亿元,前值7742亿元,同比增速8.1%,前值8.2%。8月新增人民币贷款1.04万亿元,前值-808亿元。8月M2同比增长6.3%,前值6.3%;M1同比增长-7.3%,前值-6.6%。

8月金融数据反映,当前居民和企业仍在去杠杆,企业不愿意贷款,居民预防式储蓄,经济活跃度较低。

社融增速放缓,主要靠政府债支撑;信贷结构延续不佳,主要靠表内票据融资。但企业经营活力下降也会传导至票据端,开票速度不及贴现速度,难以持续为银行冲贷输送弹药。

值得关注的是,央行首次同步发布官方解读,释放积极信号,稳定市场预期。

一是总量发力仍有空间,降准可能快于降息。央行表示“未来货币政策将更加灵活适度、精准有效,加大调控力度”,指向总量政策仍会发力,结合近期相关负责人表态“降准还有一定空间,存贷款利率进一步下行面临一定约束”,四季度是MLF到期高峰期,央行通过降准对冲流动性缺口的意愿更高。

二是降低存量房贷利率或有希望。近期降低存量房贷呼声再起,根据央行2023Q4货币政策执行报告,2023年调整后存量加权平均利率已降至4.27%,但仍高于2024Q2新增房贷加权平均利率3.45%约82个bp。如能降低存量房贷利率,将大大减轻居民负担,提振市场信心。此次,央行表示“进一步降低企业融资和居民信贷成本”,降低存量房贷仍是非常必要的,考虑到银行净息差和金融系统安全,本轮可能分多步走,先小幅调降。

三是要阻挡通缩陷阱和经济持续下滑。稳经济不能只靠货币政策发力,存在流动性陷阱约束,关键是要从根本上修复资产负债表、提振信心。央行提到“促进消费与投资并重,并更加注重消费”、“支持积极的财政政策更好发力见效”、“淘汰落后产能,促进产业升级”,期待政策转向,加大力度。

四是当前的首要任务是全力拼经济,提高有效需求、提振信心,尊重规律,从善如流,反应社会呼声。从经济学上,提振信心最简单有效的办法还是“新”一轮经济刺激,即通过财政扩张,配合货币宽松,扩大需求,带动就业,拉动经济增长,提振居民和企业信心。立竿见影,古今中外均被验证有效。

正文

1 2024年8月金融数据呈现以下特点:

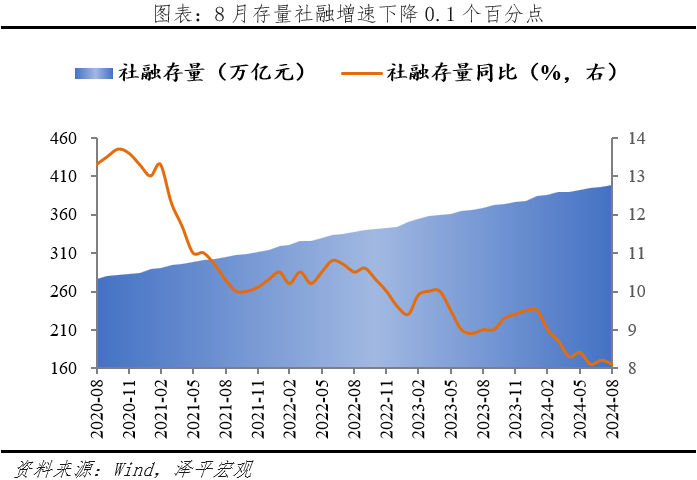

1) 社融增速放缓,主要靠政府债支撑。8月存量社融同比增长8.1%,较上月下降0.1个百分点。新增社会融资规模30298亿元,同比少增981亿元,结构上主要靠政府债支撑。

2) 信贷增速持续放缓,除票据融资外,均为拖累。金融机构口径信贷增速8.5%,较上月下降0.2个百分点。企业和居民信贷均少增,结构不佳。

3) M2增速持平,M1继续下探。M2增速6.3%,较上月持平;M1增速-7.3%,较上月继续下降0.7个百分点,连续五个月负增长。M2-M1剪刀差继续走阔。

4) 展望未来, 降低存量房贷利率、降息降准仍有必要。一是经济有效需求不足、物价低迷、信贷收缩,居民企业降杠杆,只靠经济自身难以走出负向循环,政策提振是当务之急;二是八九月政策债发行加快、MLF到期量增多,存在补充流动性必要;三是全球开启降息潮,8月中旬以来,人民币持续升值,稳汇率对我国货币政策的掣肘在减弱,瑞士、瑞典、加拿大、英央行、欧央行等主要国家已经降息,美联储9月降息概率较大。近日央行货币政策司司长表示,目前金融机构的平均法定存款准备金率大约为7%,还有一定空间。

如果能够从善如流,回应社会呼声,推出大规模经济刺激计划,加强对民营经济的保护,则我们的经济大有希望,信心比黄金重要。

2 社融增速放缓,政府债是主要支撑

社融增速放缓0.1个百分点。8月存量社融规模398.56万亿元,同比增长8.10%,增速较上月下降0.1个百分点。新增社会融资规模30298亿元,较同期少增981亿元。社融增速重回6月创下的历史最低位,显示实体经济融资需求不足。

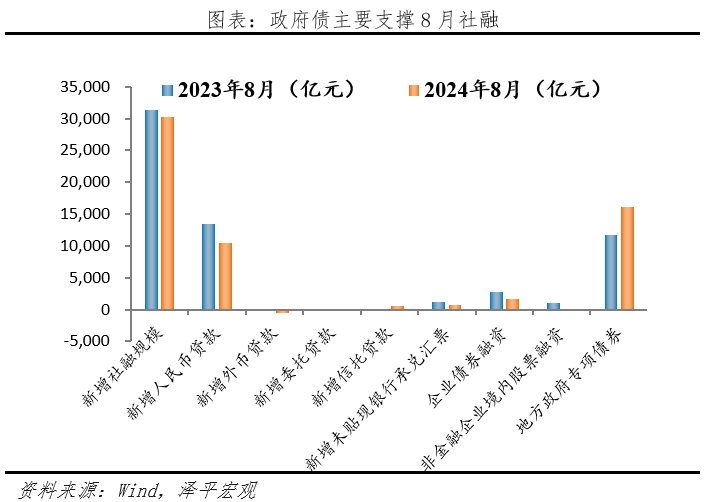

结构上,政府债是主要支撑。

1) 表内信贷多减。8月社融口径新增人民币贷款10441亿元,同比少增2971亿元。

2) 表外融资少减。8月表外融资增加1161亿元,同比多增156亿元。其中,未贴现票据增加651亿元,同比少增478亿元。8月6M国股转贴利率降至0.96%,处于今年以来低位,反映票据冲量意愿依旧强烈。7月信托贷款增加484亿元,同比多增705亿元;7月新增委托贷款增加26亿元,同比少增71亿元。

3) 政府债券多增。8月政府债券净融资增加16130亿元,同比多增4371亿元。专项债使用范围拓宽,加速政府债发行放量,截至9月13日,新增专项债进度升至71%,较8月13日上升21个百分点。后续专项债加速和超长期国债落地,财政发力支撑社融恢复。

4) 直接融资多增。直接融资增加1823亿元,同比少增2001亿元。企业债券净融资1692亿元,同比少增1096亿元。8月信用债净融资规模提高,在债券利率低位优势下延续增长趋势,产业债净融资额稍有回落,城投债净融资转负。8月新增股票融资131亿元,同比少增905亿元,资本市场面临基本面乏力、交易量下滑问题,A股重回低位,期待财政刺激效果发力带动资本市场活力。

3 信贷增速回落,企业和居民融资需求不振

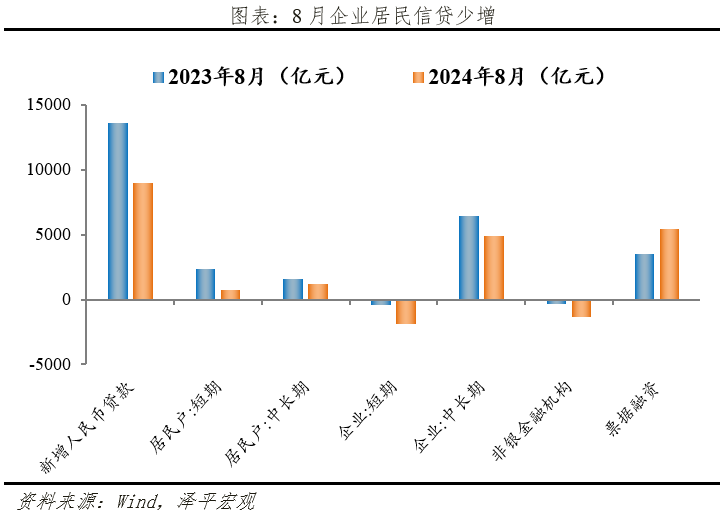

8月金融机构口径信贷余额同比增速8.5%,较上月下降0.2个百分点,新增人民币贷款9000亿元,同比少增4600亿元。

企业贷款少增,其中企业短贷多减,中长贷少增,票据多增,信贷结构不佳。8月新增企业贷款8400亿元,同比少增1088亿元。企业短贷减少1900亿元,同比多减1499亿元;新增企业中长期贷款4900亿元,同比少增1544亿元。8月制造业PMI为49.1%,位于荣枯线下,较上月下降0.3个百分点,继续处于收缩区间,企业融资需求偏弱。新增票据融资5451亿元,同比多增1979亿元,一方面反映银行以票冲贷,另一方面,表内票据明显强于表外,若放任企业经营活力下降,开票速度不及贴现速度,未来连以票冲贷难以持续。

居民短贷和中长贷均少增。8月新增居民贷款1900亿元,同比少增2022亿元。新增短期贷款716亿元,同比少增1604亿元。随着对未来就业和收入预期走弱以及财富效应消退,居民更倾向于修复资产负债表,消费不振,居民短贷量缩价减。新增居民中长期贷款1200亿元,同比少增402亿元。房地产市场自517新政以来,经历了6-7月脉冲式回暖后,7、8月以来房地产成交明显有所回落、新房提振效果有限。8月30大中城市商品房成交面积同比-24.3%。近期存量房贷利率下调预期再起,若存量贷款利率下调,将减少提前偿还存量贷款现象。

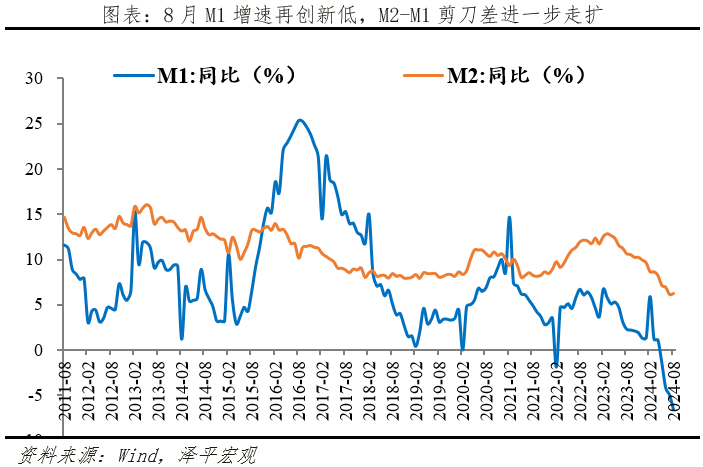

4 M2增速持平,M1增速连续5个月创历史新低,M2与M1剪刀差进一步走扩

8月M2同比增速6.3%,与上月持平。

从结构来看,1)企业存款增加3500亿元,同比少增5390亿元。居民存款增加7100亿元,同比少增777亿元。受7月存款利率下调影响,居民存款向理财转移情况加剧。2)财政存款新增5587亿元,同比多增5675亿元。今年地方债整体发行节奏后移,8月地方债发行明显提速,单月发行量创年内新高,带动财政存款同比多增。3)非银存款增加6300亿元,同比大幅多增13622亿元。存款“脱媒”现象仍在延续,资金抱团债基、货基,非银资金相对充裕。

8月M1同比增速-7.3%,再创历史新低,较上月下降0.7个百分点。金融“挤水分”、整顿存款“手工补息”影响仍存在,但降幅连续5个月持续扩大,说明资金活化程度降低,信用收缩加速。

M2与M1剪刀差进一步走扩至13.6%,达今年以来最高值。企业和居民信心不足,实体经济活力下降。

海量资讯、精准解读,尽在新浪财经APP

发表评论