作 者丨巩兆恩

编 辑丨张明艳

图 源丨新华社

“今年上半年我们店平均每个月都要亏损100万~200万元,7月开始情况略微好转。”一位从业十几年的豪华品牌经销商工作人员对21世纪经济报道记者感叹道“之前从未有过这么大的压力”。

“价格战”贯穿下,经销商尚未走出行业“寒冬”,似乎迎来更加艰难的时刻。

今年上半年,永奥投资集团有限公司经营遭遇严重危机;重压之下保时捷中国经销商“逼宫”德国总部;昔日风头无两的汽车经销商巨头广汇汽车正式退市,千亿市值只剩零头,这是当前国内经销商步履维艰的缩影。

21世纪经济报道记者对8家上市汽车经销商集团年中业绩情况统计数据显示,今年上半年“营利双降”成为行业主基调,“价格战”严重挤压利润空间,新车价格倒挂严重,“吸金”能力大幅降低,行业龙头也不例外,经营压力加大,大量经销商还深陷亏损漩涡。

挣扎在“生死红线”的经销商们,“苦日子”还未结束。

多家经销商深陷亏损泥潭

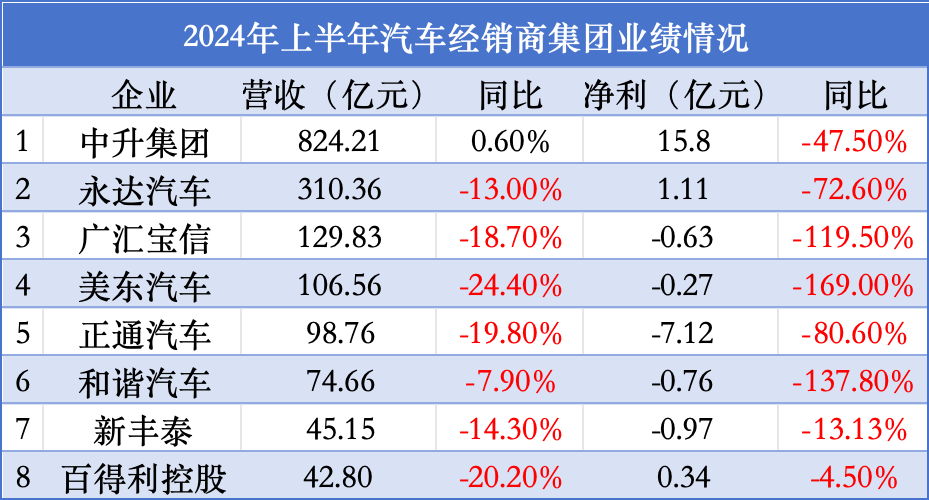

2024上半年,行业龙头中升集团实现营收824.21亿元,较同行拉开较大差距,行业头部效应显现,同比微增0.6%,也是盘点企业中唯一一家实现营收同比正向增长的企业,其余几家营收均呈现下滑趋势。

永达汽车以310.36亿元营收位居其后,规模不及中升集团一半,同比下滑13%;广汇宝信、美东汽车上半年营收规模维持在百亿级以上,但分别同比下滑18.7%、24.4%;其余几家经销商企业,营收规模与头部差距较大,下跌态势也较为显著。

营收集体下跌,仅中升集团一家坚挺微增向上,净利方面则全面倒戈,大幅回落,经销商们的“苦日子”更加直观。

中升集团上半年净利润达15.8亿元,大幅领先同行,是第二名永达汽车的约15倍,但相比自身而言,与上年同期已降低47.5%,“吸金”能力大幅减弱;永达汽车上半年利润艰难维持在1.11亿元,同比大幅降低72.6%。

其余几家经销商深陷亏损泥潭,还挣扎在“生死红线”。

其中,正通汽车上半年亏损超7亿,同比下滑80.6%,半年亏损已接近去年全年的8.2亿元;广汇汽车、美东汽车、和谐汽车三家企业净利同比降幅均在100%以上,上半年分别亏损0.63亿元、0.27亿元、0.76亿元。

“营利双降”成行业主基调,市场重压之下,汽车经销商们总体上面临亏损,毛利率出现下滑,盈利能力大幅减弱。背负着沉重的经营压力,多家经销商在财报中将原因归结于车市“价格战”。

美东汽车在中期业绩公告中称,激烈的价格竞争挤压了汽车经销商的利润空间,让所有市场参与者在经营和财务方面承受巨大压力;广汇汽车则表示,各大车企为抢夺市场份额大打价格战,使得公司新车销售规模和毛利率较上年同期均有所下滑;公司对表现不佳的弱势品牌、连续亏损和低效门店采取“关停并转”措施,产生一次性的损失和费用。

2024年初,车市“价格战”再度升级,比亚迪打响“第一枪”,自主品牌纷纷跟进,合资定价体系持续崩塌,豪华品牌也无法保持溢价能力,BBA被迫以价保量,腰斩甩卖。主机厂高举“价格屠刀”,经销商不得不负重前行。

“终端销售价格远低于批售价格,价格倒挂幅度严重,上半年每两家经销商中就有一家亏损,尤其是今年二季度以来价格战愈演愈烈,厂家和经销商深陷价格泥潭,利润水平下降。”中国汽车流通协会副秘书长郎学红指出,新能源汽车增长、燃油车市场需求收缩让大量传统燃油车和部分油改电的产品竞争力减弱。此外,厂家制定的销售目标过高,返利政策复杂多变,给经销商的支持力度不足,经销商退网翻牌更加频繁。

中国汽车流通协会发布《2024年上半年全国汽车经销商生存状况调查报告》显示,今年上半年,约五成经销商(50.8%)处于亏损状态,与2023年上半年的亏损面(50.3%)基本持平,但与2023年全年(43.5%)相比,亏损面扩大7.3个百分点;超三成经销商(35.4%)实现盈利,近14%经销商处于持平状态。

汽车经销商处于比以往更艰难的时刻。8月28日,广汇汽车正式从股市摘牌,退市当日市值仅剩下64.71亿元,昔日经销商巨头,也沦落到被迫退市的境地。

广汇汽车的生存状况也反映了绝大多数汽车经销商步履维艰的处境,亏损、关店、缩减、降本几乎成为行业众生相。

“流血”卖新车,二手车、售后发力

上半年新车价格严重倒挂致使经销商经营压力加大,“流血”卖车让其生存状况进一步恶化。

《2024年上半年全国汽车经销商生存状况调查报告》显示,上半年在经销商利润结构中,新车销售亏损严重,新车毛利贡献为负数(-26.5%),且亏损持续扩大。另外,平均单店毛利总额较2023年有较大幅度缩减,尤其新车业务,平均单店亏损额达178万元。

2024上半年,美东汽车、正通汽车、百得利新车销售收入分别同比下滑29.3%、27.6%、22.2%。

单车价格持续降低,以百得利为例,财报显示上半年累计售出9141台车,较去年同期增长8.4%,但车辆均价由去年同期的55.97万元下滑至40.19万元,新车销售量增却未带来营收与利润的增长。

曾经加价卖车的“躺赚”时代成为历史,生存焦虑下,经销商亟需找到新的利润增长点,转型迫在眉睫。向新能源汽车品牌押注投资成为经销商集团发展重点,普遍加大对新能源汽车品牌布局力度,超过三成经销商认为全年渗透率会超过50%。

不过,有业内人士告诉21世纪经济报道记者,新能源转型本身不能确保经销商的生存,经销商需要结合市场需求、产品竞争力、商务政策等全盘考量以增强抗风险能力。

郎学红也建议经销商入局新能源要谨慎选择品牌,在巩固自身现有优势的前提下进行渐进式调整,特别是要维护和服务好现有用户,提升用户忠诚度。加大二手车业务布局,改变传统的营销方式,强化线上能力,寻找新的利润增长点。

相较于新车销售困境,今年上半年,二手车业务、售后业务上半年表现较为亮眼,为经销商提供一线生机。

具体来看,中升二手车销售收入为82.40亿元,较上一年同期增长61.6%,主要源于期内二手车销量增长;同时,保持了较为稳健的盈利水平,单车利润贡献6600元,虽相比上年同期的8000元有所下降,但得益于销量的增长,二手车业务综合利润同比增长25.1%至人民币6.7亿元。

“经过一年的打磨,中升二手车运营思路逐渐成熟。”中升在财报中表示,截至6月底,旗下二手车旗舰店数量已达49家,通过集团内跨品牌、跨门店、跨区域的流转运营手段,围绕中心城市,未来将有更多的门店加入到旗舰店体系之内。

今年上半年,“以旧换新”补贴等利好政策频出,二手车市场逐步回暖。中汽协数据显示,今年前7个月,国内二手车累计交易量达1099.23万辆,同比增长6.3%。以旧换新政策促进二手车的购车需求,同步推动经销商二手车业务发力。

郎学红表示,在政策带动下,预计今年会有15%以上的增速,有望超过2100万辆,甚至达到2200万辆。

庞大的增量市场下,多家经销商也在财报中重点提及了二手车业务的布局。新丰泰方面表示在汽车市场竞争格局发生急速变化的大环境下,继续聚焦二手车“深耕存量、拓展增量”;永达汽车加速布局新能源二手车,拓展新渠道,与多家新能源厂家就新渠道二手车置换、零售等方面展开合作。

售后业务方面,同样释放一定活力。中升集团上半年售后及精品业务收入为133.69亿元,同比增长9.3%,占总营收的16.2%;正通汽车售后服务收入为16.99亿元,较去年同期增长19.2%。

中升集团认为,新车销售已然不再是唯一的客户触达途径。高质量的二手车业务、全品牌运营的维修钣喷服务、汽车清洗美容服务、车险续保服务等都已实现品牌自营,将持续提升中升品牌在客户中的分量。

水深火热中,经销商的盈利结构悄然生变,相较于新车的亏损困境,二手车、售后等“边缘业务”似乎成为更为稳健的业务板块,经销商从传统的以新车销售为主要盈利模式,转为以售后服务和金融保险业务为主的盈利模式。

站在“十字路口”的经销商苦寻出路,凭借对用户的摸索开始向“服务商”转变,包括提供金融服务、二手车业务、深入汽车后市场等,重点业务围绕“卖车”开始扩散,拓展第二增长曲线。

传统燃油汽车下行,新能源汽车持续增长,进退交锋之间,传统汽车经销商在变局中艰难寻求转型,曾经加价卖车的“躺赚”时代成为历史,如今穿越“生死线”,摆在经销商面前最现实的任务是如何在寒冬中“活下来”。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐

发表评论