来源:大地期货

核心观点

抛储10万吨超出市场预期,关注下周实际成交数量。

台风对海南影响偏短期,但需要关注云南后续产量是否也会受到影响。

中国对最不发达国家免关税,一是改变缅甸老挝出口中国的方式,直接到中国的数量可能增加,二是可能影响利比里亚出口的情况。

01、抛储超出市场预期

抛储超出市场预期。本周三抛储消息落实,超出市场预期。原本今年以来已经抛储13万吨,收储了2.85万吨,市场预期会继续收储,达到13*0.7=9万吨左右的数量级,但没想到继续进行抛储,且意向抛储的数量为10万吨,数量比较多,对盘面是利空。

关注下周实际成交数量。这次数量一共10万吨,其中3万多是烟片,下周需要关注实际成交数量。据了解之前几次市场接国储胶的贸易都产生了盈利,因此这次接国储胶的意愿或许会继续增强,再加上参与抛储的企业数量也有所增加。但最终实际还得看拍卖价格,周四泰混是14500左右,算上所有的成本估算为1000块钱,因此成交价如果在13500以下或许有一定的利润空间。

我们将2007年以来的收抛储进行回顾,发现目前已知的国储库存还有38万吨左右,大部分是全乳胶、还有一定烟片,再加上这次抛储之后,假设全部成交只有剩下28万吨。

对交易的影响。我们认为盘面已经计价了10万吨,如果成交不及预期,可能是利多的,但收抛储是短期的逻辑,可能交易几百点,但不是中长期的主要矛盾,主要矛盾仍然是锚定泰国产量和国际需求。

对于套利而言,国储胶总的来是锚定深色胶的价格,实际上之前国储胶替代浅色制品和深色轮胎都有,如果把抛储之后的收储预期考虑进去的话,那么是对深浅色反套有利的,但收储什么时候能够兑现这就不知道了。

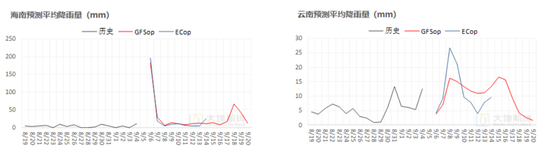

02、台风的影响

台风的影响。台风肯定是利多橡胶的,主要逻辑还是对于交割品的影响。海南岛每年基本都有台风的影响,可能会造成少量的面积、产量损失,但总的来说不明显。台风的影响更加偏短期,如果是有浓乳导致的原料行情,或者是人为的原料行情等,那么可能会有短期拉涨盘面的现象,炒作结束则会下跌回落。

关注云南9月份产量。这次台风比较精准,似乎要先经过海南、再经过版纳,可以看到9月中旬云南降雨量的预测仍然不少,所以需要关注云南9月份的产量,因为8月份版纳的降雨偏多阻碍割胶,产量已经受到一定损失,而后面的产量更加关键。

03、对最不发达国家免关税

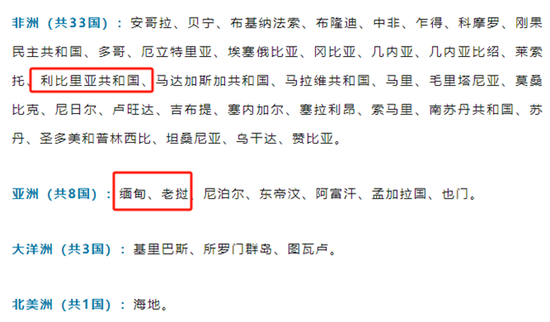

中国主动向最不发达国家开放市场。9月5日国家主动开放市场,给予43个最不发达国家100%税目产品免关税,其实早在2004年开始中国就已经对非洲最不发达国家大部分产量实行零关税,如下图所示(最不发达国家的标准,是由联合国认定的,每年更新)。

对橡胶的影响何在。一是标胶原则上要交税,但实际上都用于来料加工贸易,相当于也是免税。二是利比里亚本身产量今年可能在10万吨左右,其中出口到中国的每年仅有1000吨左右,总体量比较少但近两年增速较快。但还有另外一种情况,就是科特迪瓦通过利比里亚转口,出口原料到中国,不过需要出口国政策准许。三替代指标就不用了,以前通过混合胶、通过越南加工的方式可能会减少,缅甸老挝直接到中国的数量可能增加。

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发表评论