真可怕,现在搞化工的都这么难?

壳牌:疯狂裁员中,从去年裁到今年

巴斯夫:关厂、裁员、业务出售、股份出售......

裁员裁到“大动脉”!上游部门裁掉20%!

壳牌又要裁员了,这次的裁员大刀,竟然要砍向油气勘探与开发部门。

路透社援引知情人士披露,壳牌又将裁员。颇感意外的是,在当前这个油价不低,并且石油公司业绩普遍较为可观的情境下,壳牌又要计划裁员,并且这次,裁员的大刀挥向的竟是油气勘探与开发部门。

据了解,壳牌先前曾表示要将勘探重点放在现有的油田和已经发现碳氢化合物的盆地,包括高利润深水勘探区。在整个上游投资组合中,壳牌的目标是内部收益率至少达到15%,预计在2025年之后不会有新的前沿勘探项目。如果未来,壳牌新的前沿勘探项目要减少或者直接没有,那么一些在勘探、战略和投资组合部门,以及其开发、地下和油井业务上的人员,他们面临的可能就是离开。

另外,去年10月底,壳牌就在全球对其低碳解决方案部门进行裁员,裁员比例为15%,共计200个岗位。其中主要针对氢能出行业务线,CCS及碳汇业务线没有受到波及;今年2月,壳牌表示,将裁减化学品业务部门25%的岗位;据Oilprice报道,壳牌负责并购的交易团队也已被告知面临裁减20%的职位……

不干了!两大化工巨头完成业务出售

近日,巴斯夫、赢创两大巨头相继宣告完成其业务(公司)的出售。

巴斯夫:

9月3日,巴斯夫宣布经所有相关部门批准,Wintershall Dea的勘探和生产 (E&P) 业务(不包括俄罗斯相关业务)于本消息公告之日转让给 Harbour;该业务包括生产和开发资产以及挪威、阿根廷、德国、墨西哥、阿尔及利亚、利比亚(不包括 Wintershall AG)、埃及和丹麦(不包括Ravn)的勘探权以及 Wintershall Dea 的碳封存 (CCS) 许可证。

此次出售,占Wintershall Dea股份72.7%的巴斯夫获得了15.6亿美元的现金对价(巴斯夫与另一股东合计获利21.5亿美元)以及Harbour发行的新股——巴斯夫持股将达39.6%,同时,巴斯夫方面表示未来几年内拟出售其所持股份。另外,巴斯夫提及在今年6 月,Wintershall Dea与员工代表达成协议,计划裁撤约800名员工。

赢创:

9月2日,赢创宣布已于上月31日完成SAP业务的出售,据悉该业务去年的营收为8.92亿欧元,此次出售部门的收益将用于支持赢创绿色转型的投资。

据相关报道,该项业务的剥离始于2022年5月,2024年3月正式确认出售给ICIG,2023年7月,业务剥离迎来重要节点,相关竞标者提交的最终报价约为2亿~2.5亿欧元,仅为赢创的预期报价的一半。

广化君不禁想:巴斯夫这是咋了?之前宣布关闭三家工厂,现在又是出售业务又是裁员又是出售股份的。但其实仔细一想,众多工厂的关闭,只是巴斯夫在冷淡行情下降本的措施之一。财报不断爆出的亏损预警,让这家化工龙头持续通过削减产能、裁员降薪、出售业务等方式进行自救。

亏损预警!十几家化工企业关厂停产!

据了解,化工行业通过关厂停产来瘦身的企业并不在少数。陶氏、拜耳、三井、埃克森美孚等十几家化工企业于近期宣布关厂、停产,人员安排也发生了变动。

▶▶陶氏化学:决定关闭位于台湾南岗工业区的聚醚多元醇/烷氧基化工厂,计划于2025年底前关闭其位于德克萨斯州弗里波特的环氧丙烷工厂。

▶▶宇部兴产:在山口县宇部市的工厂实施主要生产线停产,同时还把缩小泰国和西班牙的己内酰胺产量作为备选。

▶▶三井化学:计划于2025年7月将其位于日本大牟田的TDI工厂的产能减少到5万吨/年外,将于2024年10月关闭其在岩国大竹工厂的年产能14.5万吨/年的PET工厂。

▶▶英威达:已停止德克萨斯州奥兰治的工厂生产,关闭己二腈生产装置,到2024年底裁撤约240个岗位。

▶▶SABIC:位于荷兰赫伦的烯烃3裂解装置将永久关闭。

▶▶埃克森美孚:计划于2024年关闭位于法国格拉雄翁一座蒸汽裂解炉,以及相关衍生部门和物流设施。

▶▶拜耳:计划关闭内部咨询部门。此前,拜耳透露将关闭在德国、美国、巴西、中国和新加坡的办事处。

▶▶住友化学:决定关闭爱媛工厂(爱媛县新浜市)的环己酮生产设施,并退出该业务。

▶▶三菱化学集团:将关停旗下广岛工厂的ACH工艺甲基丙烯酸甲酯(MMA)单体、丙烯腈及其衍生物(涉及螯合剂、乙腈和硫酸铵)产能,并撤销螯合剂和乙腈业务。

▶▶盛禧奥:可能将德国施塔德(Stade)的聚碳酸酯(PC)生产基地关闭。

▶▶意大利埃尼集团:将关闭本土Livorno炼油厂进行现代化升级。

▶▶科思创:对世界级规模的MDI工厂暂停投资,关闭其位于中国台湾高雄的聚醚多元醇工厂。

▶▶日本可乐丽:暂定于2025年7月开始,优化其甲基丙烯酸树脂业务中的MMA工厂的产能,将目前每年67,000吨的生产能力减半,并停止对外销售,同时减少硫酸铵和甲基丙烯酸树脂成型材料的生产能力。

▶▶壳牌荷兰公司:关闭了Moredijk化学产业园的运营,涉及的裂解装置包括90万吨/年产能的乙烯和51万吨/年的丙烯。

▶▶科莱恩:关闭其位于罗马尼亚波德里的sunliquid®生物乙醇制造工厂,并缩减德国生物燃料及衍生品业务线的相关活动。

▶▶乐天化学:计划出售其在乐天化学巴基斯坦有限公司(LCPL)持有的75.01%股份,彻底退出精对苯二甲酸(PTA)业务。

▶▶英力士:将于2025年第一季度关闭位于苏格兰的格兰杰茅斯乙醇工厂。

对抗过剩产能!全球化工格局或重塑

对于化工巨头停产关厂,坊间说法不一,有人说,化工市场本来就是过剩的,关闭退出的产能将缓和目前的供大于求行情,生产商也就不会陷于过度的内卷和价格战之中,盈利也就成了水到渠成。但也有人说,这其实并不是一家企业或者一个行业的事情,这些看似自保的行为,其实已经构成了蝴蝶效应,不仅造成行业中从业者的失业,当地经济低迷税收下滑,更有可能给产业链升级带来压力,导致上下游企业陷入销售低迷和三角债务等危机。

但不可否认的是,下游对于化工企业的态度转变和消费降级,确实改变了整个产业链的生存模式,未来全球的化工行业格局或将重塑,跃龙门还是被淘汰,充满了不确定性。

附:9月6日热门产品行情分析

01

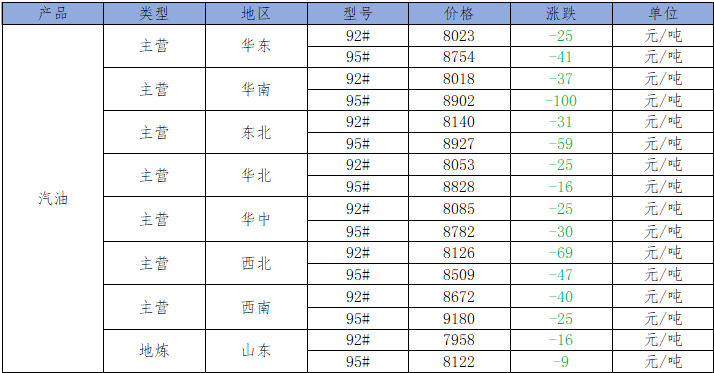

汽油

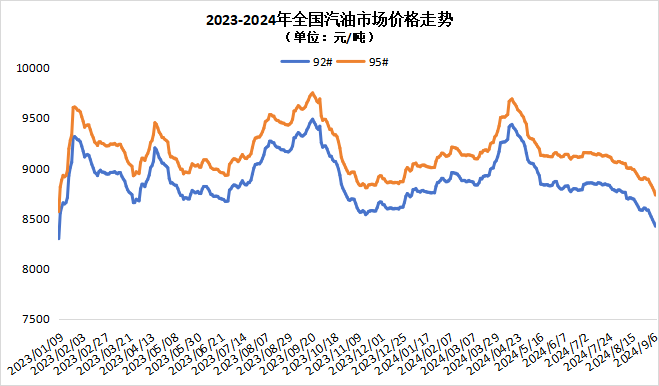

全国价格走势

--更多价格详情请登录:https://www.hg1.com.cn/--

国内市场汽油价格

--更多价格详情请登录:https://www.hg1.com.cn/--

国内主营、地炼汽油价格

--更多价格详情请登录:https://www.hg1.com.cn/--

市场回顾

原油:尽管OPEC的八个成员国将其自愿额外减产行动延长两个月及美国原油库存下降,但ADP就业数据低于预期,市场对经济及需求前景担忧导致油价承压,国际原油价格小幅收跌。9月5日美国WTI原油10期货收跌0.05美元/桶,或-0.07%,报69.15美元/桶;布伦特原油11期货收跌0.01美元,或-0.01%,报72.69美元/桶。SC期货主力合约收盘报519.3元/桶。

汽油:因零售限价下调正式落实,消息面利空指向,今日主营汽油价格宽幅下滑。预计后期原油价格或弱势震荡,零售限价下调预期强烈,消息面利空指向。天气逐渐降温,居民驾车回归日常短途出行,且车载空调使用频率减少,汽油刚需支撑减弱。叠加原油支撑薄弱,下游业者接货能力有限,市场观望情绪较浓。

市场预测

预计主营汽油价格或延续弱势下滑。地炼汽油价格弱势企稳。

02

柴油

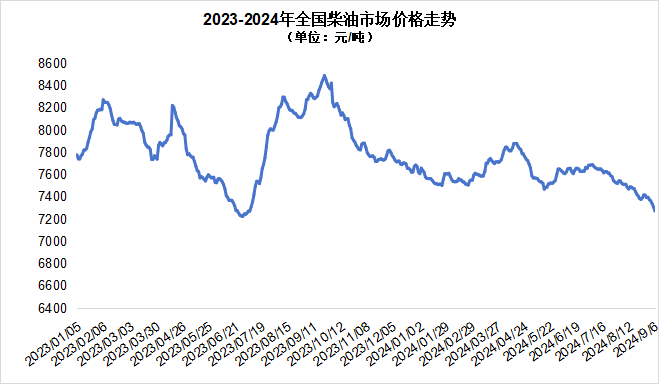

全国价格走势

--更多价格详情请登录:https://www.hg1.com.cn/--

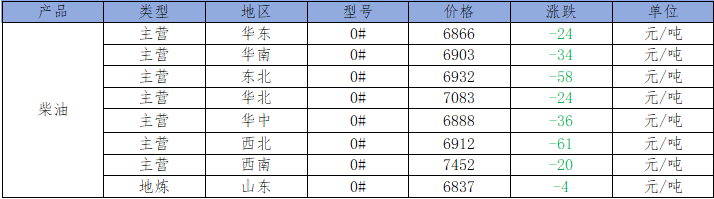

国内主营、地炼柴油价格

--更多价格详情请登录:https://www.hg1.com.cn/--

国内主营、地炼柴油价格

--更多价格详情请登录:https://www.hg1.com.cn/--

市场回顾

原油:尽管OPEC的八个成员国将其自愿额外减产行动延长两个月及美国原油库存下降,但ADP就业数据低于预期,市场对经济及需求前景担忧导致油价承压,国际原油价格小幅收跌。9月5日美国WTI原油10期货收跌0.05美元/桶,或-0.07%,报69.15美元/桶;布伦特原油11期货收跌0.01美元,或-0.01%,报72.69美元/桶。SC期货主力合约收盘报519.3元/桶。

柴油:因零售限价下调正式落实,消息面利空指向,今日柴油价格继续走跌。预计后期原油价格或弱势震荡,零售限价下调预期强烈,消息面利空指向。休渔季陆续结束,且户外开工等受天气限制减弱,柴油刚需有一定回暖。不过金九柴油需求提升有限,市场缺乏利好支撑,业者谨慎观望为主,市场成交难有改善。

市场预测

预计主营柴油价格或继续走弱,地炼柴油价格或弱稳运行。

03

PP

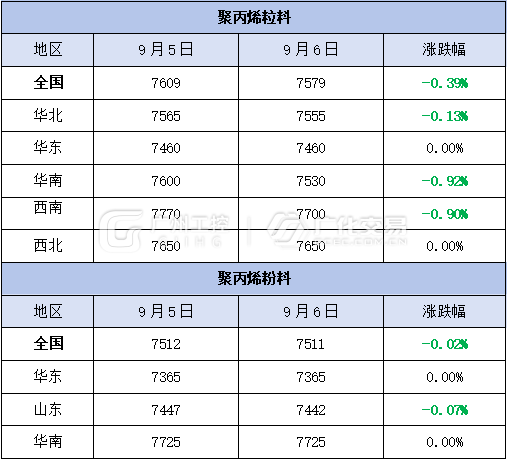

主流地区市场价格

市场回顾

今日,聚丙烯市场延续弱势整理,价格续跌。PP粒料均价为7579元/吨,较上一工作日下跌30元/吨,跌幅为0.39%;PP粉料均价为7511元/吨,较上一工作日下跌1元/吨,跌幅为0.02%。市场对经济及需求前景担忧情绪不减,国际原油价格承压下行,成本面支撑有限。目前,下游行业开工提升缓慢,需求端主动采买意愿仍旧偏弱,低价成交为主。叠加前期检修装置回归,供应端面临了显著的增长压力。供需失衡下,聚丙烯市场价格维持下滑趋势。

市场预测

下游市场回暖迹象暂不明显,并且在供应端继续增量的预期下,预计近期聚丙烯市场或仍存下行空间。

04

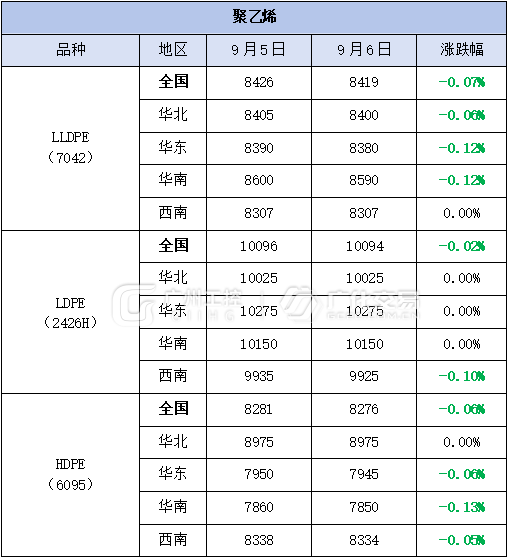

PE

主流地区市场价格

市场回顾

今日,聚乙烯市场窄幅弱行,价格维持阴跌。LLDPE(7042)市场价格为8419元/吨,较上一工作日下跌6元/吨,跌幅为0.07%;LDPE(2426H)市场价格为10094元/吨,较上一工作日下跌2元/吨,跌幅为0.02%;HDPE(6095)市场价格为8276元/吨,较上一工作日下跌5元/吨,跌幅为0.06%。美国就业数据低于预期,需求担忧情绪主导国际油价下跌,成本支撑减弱。虽然聚乙烯下游各行业开工率略升,但仍以刚需采购模式为主,成交难有明显放量,对聚乙烯市场难有支撑。聚乙烯企业出货压力依然较大,价格维持回调。

市场预测

综上,聚乙烯市场旺季特征暂未显现,利空因素偏多。预计近期聚乙烯市场或延续弱势运行。

部分资料来源:广化交易、涂料网、石油Link、网络等

海量资讯、精准解读,尽在新浪财经APP

发表评论